Por Rodrigo Manero, profesor del Master en Gestión de Carteras del IEB.

Hasta el año 2009 la actualización de un flujo de caja no añadía mayor dificultad a los ingenieros financieros: existía consenso sobre la existencia de una única función de descuento para cada divisa, la curva de Euribor para Europa o la del Libor para EE.UU. por ejemplo. El coste de oportunidad interbancario estaba claramente definido por la publicación de las referencias correspondientes por parte de los bancos centrales. Adicionalmente, estas referencias (Euríbor, Libor…) reflejaban correctamente los precios de las transacciones realizadas en los mercados interbancarios durante el día. En efecto, existía un mercado interbancario profundo y líquido, la regulación favorecía su existencia con una escasa o nula repercusión en el consumo de recursos propios para la entidad. Todavía recuerdo los arbitrajes para ganar 1 o 2 puntos básicos entre un Sintético de año (depósito 6M + FRA 6-12) y un préstamo real en 12M.

La quiebra de Lehman trajo consigo la desaparición de la confianza y el endurecimiento de la legislación por parte de los reguladores. Esto conllevó en la práctica desaparición de la liquidez en los mercados interbancarios de dinero. Operaciones de depósito interbancario más allá de una semana son imposibles de ver en la actualidad.

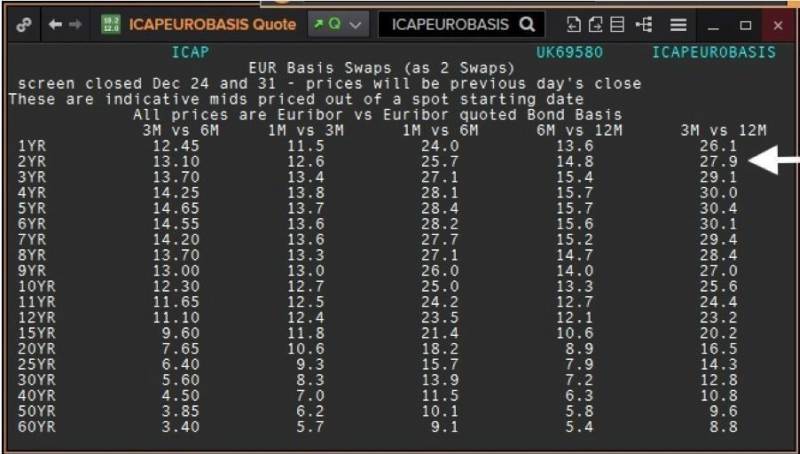

La consecuencia es que a partir de entonces los precios de referencia para los mercados interbancarios van a recoger una prima por liquidez según sea la duración del depósito subyacente: en el supuesto que un banco estudiara prestar a otro dinero a 6 meses, por ejemplo, estaría mucho más dispuesto a hacerlos en dos períodos de 3 meses consecutivos, en un 0-3 y luego en un 3-6, que hacerlo en un período a 6 meses completo 0-6. De esta manera aminoraría el riesgo de crédito tomado. Los depósitos con una frecuencia de 6 meses serían entonces más caros que los sintéticos obtenidos de un depósito 0-3 y un futuro 3-6. A esta diferencia se la conoce como “Basis” crediticio y es la base para obtener el coste de oportunidad en la actualidad. En la pantalla de Reuters anexa aparecen cotizaciones de Basis Swaps para SWAPS (permutas financieras) que reflejan esta situación:

Un Swap a 2 años contra la frecuencia de Euribor 12M tendrá una prima de 27,9 puntos básicos con respecto al mismo Swap, pero indiciado a la frecuencia Euribor 3M. Si el cupón fijo del Swap indicado a Euribor 3M fuera de 1%, por ejemplo, contra año este mismo cupón ascendería a 1,279% reflejando el mayor coste de la liquidez para depósitos de mayor extensión.

La situación anterior implica que ya no existe una única función de descuento por divisa, ya que no es el mismo “asset class” un depósito interbancario a 3M que uno a 6M. De hecho, haciendo referencia a las frecuencias clásicas en las que se otorgan pólizas de crédito o se negocia en el interbancario se podría hablar de 5 curvas de descuento “naturales” para el Euro: Eonia, Euribor 1M, Euribor 3M, Euribor 6M y Euribor 12M.

Otra consecuencia de la crisis de Lehmans, fue la consolidación del uso de colaterales en las transacciones OTC entre profesionales. A partir de ese momento la adición de contratos CSA (“credit support annex”) a los ISDA tradicionales se ha convertido en el estándar de la industria, especialmente en mercados interbancarios. De esta manera, la quiebra de una contrapartida no tendrá un impacto significativo para la otra parte, ya que, de haberlas, las pérdidas potenciales están recogidas en el colateral.

Si no existe (o se aminora sustancialmente) el riesgo de crédito de contrapartida en operaciones OTC, al ajustarse los colaterales diariamente, los flujos de caja comprometidos en las transacciones bajo CSA, no deben ser descontados incorporando ninguna prima de riesgo de crédito adicional según sea la frecuencia de la referencia a la que estén indiciados, como se planteaba anteriormente, siendo únicamente la curva de Eonia, construida a partir de la evolución de los tipos “Over Night” (tipos diarios), la que debe utilizarse para el descuento en esta situación.

Así, se añade un nuevo matiz a la hora de descontar flujos de caja bajo CSA: los instrumentos financieros deben estimarse acorde a la frecuencia contratada (un Swap contra Euribor de 3M debe reflejar esa referencia en sus cupones), pero deben descontarse utilizando la curva de Eonia. Podríamos así definir un nuevo Set de curvas para la valoración bajo CSA, donde se estimarían el Euríbor 1m, Euríbor 3M, Euríbor 6M y Euribor 12M y se descontarían los flujos a Eonia.

La curva de Eonia, reflejada en la cotización de los OIS (“Overnight Indexed Swaps”), es la base de operativa interbancaria en la actualidad, ya que todos los flujos de caja bilaterales bajo CSA se descuentan utilizándola. Una ventaja de trabajar con Eonia, es que todas las matemáticas financieras que hasta ahora habíamos aprendido son perfectamente aplicables: podemos, hasta el año, obtener los factores de descuento de una manera tradicional FDt =1/(1+it*Dt/360) y a partir del año utilizar una metodología basada en el “Bootstrapping”, obteniendo los FD a fecha rotas por interpolación. Asimismo, la relación para el cálculo del tipo Forward también es válida, pues el Eonia es un único “asset class”.

Como aspecto negativo, por hacer más complejo el cálculo, las curvas de estimación para las referencias de Euríbor, a 3M, 6M, etc., se complican ya que deben incorporarse las curvas de “Basis” crediticios mencionadas anteriormente a los Forwards de Eonia para poder obtener las curvas de estimación apropiadas. Como la relación de equilibrio original:

(1+i0-3*D0-3*/360)*(1+ i3-6*D3-6/360)=(1+i0-6*D0-6/360)

ya no es más valida, pues combina depósitos de diferente extensión (distintos “asset class”), la obtención del tipo Forward 3-6 implica el ajuste del Forward Eonia 3-6 por su “Basis” de crédito correspondiente, así podríamos aproximar el resultado por:

Forward Euribor 3-6 @ Forward Eonia 3-6 + Basis 3-6.

Retirar la aproximación de la ecuación implica avanzar en el cálculo numérico a través de metodologías como el “Dual Bootstrapping” y procesos de interpolación muy finos que escapan del objetivo de este artículo.

Como se puede apreciar, el descuento de flujos, antes una operación “por defecto”, que asumía una única función de descuento por divisa, se ha convertido en un “oficio” complejo, que debe tomar en cuenta la presencia de diferentes “asset classes” según la referencia utilizada (Euribor 3M, Euribor 6M, etc.), la presencia o no de contratos CSA, modelos cuantitativos complejos para la estimación de los cupones por referencia y otros factores no mencionados hasta el momento, como por ejemplo en el “pricing” de derivados denominados en Euros pero con colateral en Dólares, valoración de “Cross Currency Swaps” y otros.

Nuevos tiempos, viejos oficios.

Estás en Inicio » Actualidad » Blog » El oficio de descontar