Por Álvaro Drake y Javier Niederleytner, director y profesor, respectivamente, del Máster en Bolsa y Mercados Financieros.

Desde principios de marzo, y cuando se hizo patente la tremenda expansión de la pandemia del COVID-19, y la declaración de los estados de alarma en los principales países, las principales bolsas mundiales han experimentado severas correcciones.

El Nasdaq 100 fue el índice menos damnificado con una caída del 25%, mientras que, en el otro lado del Atlántico, la bolsa española se dejaba un 40%, o la alemana un 35%. Los mercados empezaron a constatar que la economía se iba a paralizar, y que por ende la desaceleración económica era un hecho.

A esto se unía las disputas entre Rusia y Arabia Saudí por la producción de petróleo, lo que también hizo desplomarse el precio de esta materia prima, metiendo el miedo en el cuerpo a este sector, y de rebote al sector financiero, pues la posible quiebra de empresas relacionadas principalmente con el fracking, arrastraría a este sector. Pero la clave es qué podemos esperar ahora.

Lo que ocurre normalmente en un sell off tan tremendo como el que hemos tenido, es que todas las acciones caen, sin importar apenas en que sector están. Y ahí está la clave, es momento de estudiar sector por sector, empresa por empresa cual va a ser el impacto que esta crisis pandémica va a tener en sus resultados, y lo que es más importante, cuál va a ser la velocidad de recuperación una vez que todo esto acabe.

Citando un ejemplo, creemos mucho más en una rápida recuperación en sectores como el asegurador, la tecnología o el constructor, antes que en empresas relacionadas con el turismo o el sector financiero. Un indicador importante que debemos tener en cuanta, y que está siendo anunciado estos días, es la disposición de las empresas de pagar los dividendos previstos, o por el contrario aplazarlos o suspenderlos.

Se hace vital ahora estudiar el grado de endeudamiento de las empresas y su tesorería, pues denotará un mayor músculo para salir de esta situación. Hay muy buenas oportunidades de inversión en el momento actual. Pero se hace necesario un estudio pormenorizado de ellas.

En lo que respecta a la renta fija, después de un siglo de economías financieras desarrolladas, casi todo está ya visto en los mercados financieros. Pero también, para recuperar su interés, la economía, y más la financiera, tiene un componente emocional que hace que cuando las recetas se vuelven a aplicar, no consiguen siempre que 2+2 vuelvan a ser cuatro, porque los escenarios y las emociones sobre las que se aplican varían cada vez.

De esta manera, la crisis de demanda y la consiguiente caída de rentas que esta terrible e imprevisible pandemia está provocando y los esperables problemas de oferta de insumos posteriores en los procesos de producción, no son algo nuevo; y las recetas para tratar de corregirlos tampoco.

Sin embargo, la novedad de esta corona-crisis radica en su rapidez y extensión y en el hecho de recaer sobre procesos productivos sanos. En ninguna crisis se había pasado de tasas de crecimiento positivas a decrecer de un trimestre a otro de manera tan global. Las recetas para este tipo de enfermedad económica se conocen: masivo apoyo con gasto público y garantía de liquidez para evitar que las empresas sanas colapsen por falta de oxígeno antes de que la naturaleza y la ciencia ganen el pulso a la pandemia.

¿Cuándo, cómo y cuánto? Es la clave para aplicar la receta. De nuevo un criterio que suele dar buen resultado: cuanto antes, con decisión y lo que haga falta. Mario Draghi hizo famosas esas palabras, identificándolas con él para siempre, cuando las dijo en 2012. Draghi conocía la importancia de las expectativas e hizo bueno el aserto de los mercados que dice que hay que estar dispuesto a poner todo el dinero que haga falta, para que no haga falta ponerlo, y eso que se puso mucho.

El resultado de la lucha contra la recesión, que inevitablemente va a tener lugar, dependerá de la decisión para emplear los recursos públicos necesarios para apoyar a las empresas; del acierto en su distribución y, aún más importante, de que se logre convencer a los mercados y a la sociedad de que hay un plan pensado y firme.

¿Qué podemos esperar de los mercados de renta fija con este escenario? También podemos mirar en el pasado para imaginarlo. El incremento de los déficits que van a provocar los programas masivos de gasto hará crecer la emisión de deuda pública, con una subida de sus tipos de interés, limitada por el mantenimiento de políticas monetarias ultralaxas.

Además, la crisis de rentas y de resultados empresariales incrementarán los impagos de bonos corporativos, cuyas primas de riesgo se dispararán, espoleadas por la mayor percepción del riesgo y por la huida a la seguridad de fondos que habían entrado estos últimos años masivamente en los corporates, impulsados por las tasas de interés negativas de las emisiones soberanas.

Parte de esto lo estamos viendo ya. Las curvas de tipos de los bonos soberanos de referencia están volviendo a tasas positivas; la UE ha relajado los criterios de control de déficit; el Gobierno de Estados Unidos ha duplicado el objetivo de déficit federal en 2020 de uno a dos billones de dólares y el propio BCE, al anunciar su programa de emergencia de compra de bonos por la pandemia, ha dejado escrito que: The Governing Council will do everything necessary within its mandate.

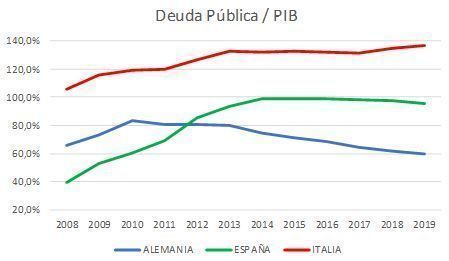

Ese escenario fue en gran medida el que siguió a la crisis financiera desatada en 2008. Entre ese año y 2013 el porcentaje de deuda sobre PIB pasó del 66% al 80% en Alemania y del 39% al 93% en España y las primas de riesgo se dispararon. Siguieron 10 años de alta presión impositiva, recortes de gasto y bajo crecimiento, con dos efectos no previstos: las políticas monetarias ultralaxas no provocaron, más bien no pudieron conseguir, que la inflación repuntara, y no se logró tampoco volver a los ritmos de crecimiento previos a la crisis.

Países como Alemania, paradigma de rigor presupuestario y solidez económica, consiguió en ese periodo volver a los niveles de emisión de deuda precrisis, pero otros países con sistemas financieros más castigados, políticas presupuestarias menos ortodoxas y economías más débiles, como Italia o España, acabaron en niveles récord de deuda.

En esta ocasión, el punto de partida es peor: los volúmenes de endeudamiento, público y privado, son más altos que en 2008, el volumen global de corporates emitidos están en niveles récord y, sobre todo, es de prever que las caídas de renta y PIB sean más profundas que en 2008 y los años siguientes.

En común con el periodo anterior, la poca probabilidad de tensiones inflacionistas, que la debilidad de la demanda y, en especial, los bajos precios del petróleo no auguran. Tendremos pues años de tipos ultrabajos, quizás no en negativos, y ultraliquidez, lo que, a medio plazo, hará rebrotar las emisiones de corporates. En cierta manera, más de lo mismo, pero volviendo a pasar aquellos duros primeros años de la crisis; aunque más duros esta vez.

Tribuna publicada en Funds People.

Estás en Inicio » Actualidad » Blog » Oportunidades de inversión en el momento actual