Después de una década de travesía del desierto para el mercado europeo de las titulizaciones, las expectativas para 2018 son razonablemente positivas, en tanto que se espera que represente el punto de inflexión, estabilización y progresiva recuperación de la actividad para un mercado que languidece desde el estallido de la crisis financiera de las hipotecas subprime en Estados Unidos en 2007.

El estallido de la crisis financiera

Las titulizaciones fueron concebidas y profusamente utilizadas con éxito como un mecanismo alternativo de financiación y transferencia de riesgo en las economías desarrolladas. Es decir, para la obtención de liquidez y liberar capital. Básicamente, en su forma más sencilla y habitual, la titulización consiste en una estructura financiera que empaqueta préstamos concedidos por las entidades financieras a sus clientes, activos ilíquidos, para transformarlos en bonos admisibles a negociación en los mercados de capitales. Bonos con características de duración, riesgo y rentabilidad que dependen del tipo de bien o actividad que financian los préstamos titulizados y de la estructuración de los mismos. El inversor recibe una rentabilidad por asumir un riesgo que depende del comportamiento del activo subyacente, la estructuración y el orden de prelación del bono (senior, mezzanine o junior).

En los parámetros de la estructuración, igual de determinante son los mecanismos y niveles de mejoras de crédito, como la calidad de los activos titulizados. En los años anteriores a la crisis financiera coincidieron, en algunos casos, la titulización de hipotecas concedidas sin las bases sólidas fundamentales, basándose exclusivamente en la expectativa de subida constante de los precios de los activos (inmuebles principalmente) y la complejidad de las estructuras, especialmente en el caso de las retitulizaciones (titulizaciones de titulizaciones).

Con el estadillo de la crisis de las hipotecas subprime en Estados Unidos, el mercado de las titulizaciones europeas se desplomó. Los reguladores introdujeron cambios normativos relativos a la titulización para corregir las debilidades que habían mostrado e intentar evitar la repetición de la situación. Entre esos cambios normativos, en 2009 se fortalecieron los requerimientos de capital exigidos a los bancos por las exposiciones que mantenían a las titulizaciones, especialmente para aquellas más complejas, y se obligó a los originadores a retener una parte de la emisión para evitar el conocido “originar para titulizar” y alinear los intereses de inversores y originadores, comprometiendo a éstos con el buen fin de la titulización. También se establecieron requerimientos para aumentar la transparencia de las estructuras y sobre la necesidad de disponer de capacidades de análisis por parte de los inversores, independientemente de los que realicen las agencias de calificación de crédito y que se concretan en los ratings asignados a los bonos emitidos.

Los requerimientos de capital se endurecieron considerablemente y, como en el caso de las titulizaciones están vinculados a los rating de los tramos, el efecto se amplificó conforme se agudizaba la crisis financiera y económica por las continuas bajadas de rating. Este efecto se agudizó especialmente en los países europeos periféricos por el factor techo de los rating soberanos siendo mucho más costosos, en términos de capital, los bonos de una titulización que la cartera titulizada y, por lo tanto, siendo muy cuestionable la razonabilidad del impacto final de las medidas adoptadas.

Por otra parte, el endurecimiento de los requerimientos y el estigma de las titulizaciones han coincidido con un escenario de política monetaria muy expansiva por parte de los bancos centrales con tipos de interés muy bajos y liquidez ilimitada. Adicionalmente, durante estos años, las entidades financieras han reducido su activo —saldo neto de la cartera de préstamos— desapalancando su balance.

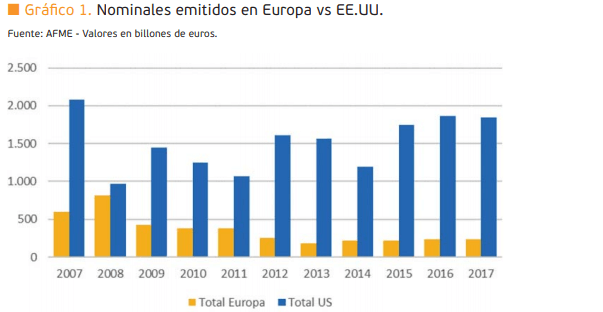

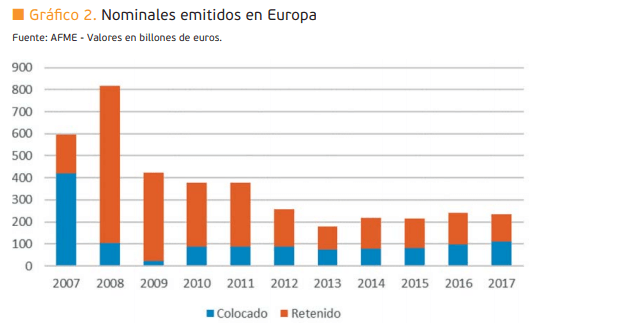

Todo ello ha representado la auténtica tormenta perfecta para el mercado de las titulizaciones que sigue languideciendo desde 2008. Y las relativas pocas emisiones que se han realizado en Europa han sido en su mayoría retenidas por las propias entidades financieras para usarlas como colateral en las operaciones de descuento en el BCE (Banco Central Europeo) y, por tanto, para conseguir liquidez, pero sin transferencia de riesgo a inversores.

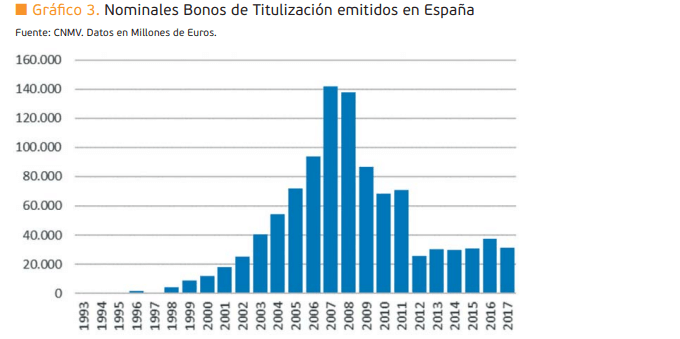

En lo referente al mercado español, durante los años anteriores al inicio de la crisis el saldo de bonos de titulización emitidos crecía de forma consistente año tras año, alcanzando los 142 mil millones emitidos en 2007 constituyendo uno de los principales mercados de la titulización en Europa. Tras el estallido de la crisis, las dificultades anteriormente expuestas fueron especialmente cruentas para el caso español, manteniéndose los saldos emitidos los últimos años en el entorno de los 30.000 millones y básicamente para descontarlos en el BCE.

El nuevo marco regulatorio y económico

Desde hace años, la Comisión Europea ha manifestado la importancia del desarrollo de las titulizaciones para la economía y el buen funcionamiento de los mercados financieros. En noviembre de 2014 la Comisión anunció en el Plan de Inversiones para Europa (Plan Juncker) su intención de impulsar mercados de titulización robustos sin repetir los errores que se cometieron antes de la crisis. Para ello, “el desarrollo de un mercado de titulizaciones simples, transparentes y normalizadas constituye uno de los pilares básicos de la unión de mercados de capitales (UMC) y contribuye al objetivo prioritario de la Comisión de apoyar la creación de puestos de trabajo y volver a un crecimiento sostenible”.

Aquel anuncio de la Comisión ha cristalizado recientemente con la publicación de dos Reglamentos del Parlamento Europeo y del Consejo –R (UE) 2017/2401 y R (UE) 2017/2402- el pasado 12 de diciembre y que entraron en vigor en enero de este año en aplicación directa para todos los Estados miembro.

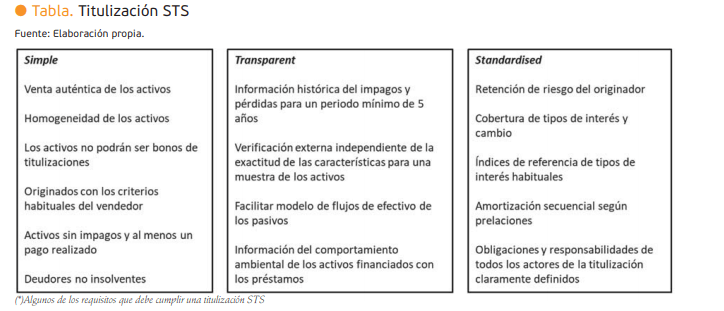

El Reglamento 2017/2402 establece un marco general para la titulización y uno específico para la titulización simple, transparente y normalizada (STS, según sus siglas en inglés, “Simple, Transparent and Standardised”). Se revisan las características y condiciones que debe cumplir una titulización en general, pero, más interesante para el impulso de las mismas, establece una categoría específica, las STS, para aquellas que cumplan una serie de requerimientos y que tendrán un tratamiento favorable en términos de consumo de capital y exigencia de retención para el originador. Estás titulizaciones STS deberán estar verificadas por un tercero independiente, serán listadas públicamente en la web de ESMA y se facilitará el acceso a un amplio detalle de la cartera de activos titulizados.

Los requisitos que debe cumplir una titulización STS buscan, en términos de simplicidad, que la estructura permita modelar sus riesgos de forma clara y comprensiva, de transparencia (que un inversor pueda realizar su propia due diligence) y de normalización (que cumpla unos elevados estándares de calidad).

El Reglamento 2017/2401 modifi ca los requisitos prudenciales de las entidades de crédito y las empresas de inversión estableciendo un nuevo tratamiento para las posiciones de titulizaciones. Entre las novedades más significativas cabe destacar que las posiciones en tramos preferentes de las titulizaciones no podrán suponer un consumo de capital superior al de la cartera de préstamos (Look-Through Approach). También establece un tratamiento más favorable para la inversión en los tramos preferentes de las titulizaciones STS o aquellas que, con ciertas características, favorezcan la financiación a las pymes. Ambos reglamentos, sujetos a una serie de medidas transitorias, son de aplicación para las titulizaciones emitidas a partir del 1 de enero de 2019 y actualmente en fase de una serie de desarrollos técnicos encargados a EBA y a ESMA que deberán ser definidos en los próximos meses.

Perspectivas positivas para los próximos años

Después de los años de destierro de las titulizaciones, se vislumbra un escenario favorable con un crecimiento económico sólido de los países desarrollados durante los últimos años y, en particular, para el caso español. Este crecimiento económico se está traduciendo en una reducción de las tasas de desempleo, un aumento de afiliaciones a la seguridad social, una mayor matriculación de turismos y mejora del consumo en general, un moderado aumento de la compra de viviendas (principal activo adquirido con financiación bancaria susceptible de titulización por volumen y plazo de vencimiento), etc… y, con ello, la mejora de los rating de las emisiones y deuda soberana.

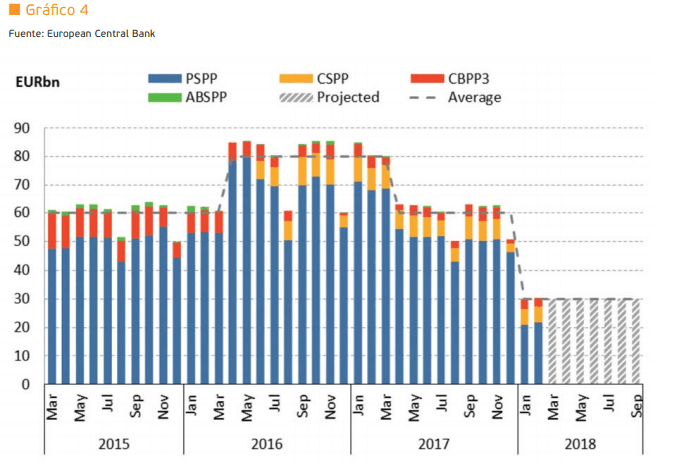

Esta mejoría de la salud económica y financiera europea está permitiendo al BCE la retirada de los estímulos monetarios que inició tras el estallido de la crisis mediante los programas de compra de bonos y que han inundado los mercados de liquidez. Esta retirada se prevé que sea progresiva y, en todo caso, vaya más allá de mediados de 2019.

Por tanto, el aumento de la concesión de créditos combinado con la reducción de las facilidades de liquidez y las mejoras en el tratamiento de requisitos de capital, deberían poner unas bases sólidas para el crecimiento del mercado de la titulización, aunque no se prevea en ningún caso llegar a los niveles previos a la crisis.

Por otra parte, con rentabilidades de los activos más seguros en mínimos históricos, desde el lado de los inversores también hay apetito comprador y las titulizaciones pueden suponen una buena oportunidad de inversión.

En definitiva, 2018 y 2019 serán unos años de trabajo intenso para fijar unos pilares robustos que asienten las bases del crecimiento de los mercados de las titulizaciones en Europa.

Estás en Inicio » Actualidad » Economía » Titulizaciones: evolución y expectativas del mercado europeo