Aurelio García del Barrio, Director del Global MBA con Especialización en Finanzas del IEB Hablaba en mi último artículo sobre la sostenibilidad de la Deuda global, que asciende a 200 Billones de USD, un 286 % del PIB.Pero, como podemos establecer si la deuda de un país se puede pagar sin necesidad de recurrir a una quita?Para ello, debemos enfocarnos en el concepto del crecimiento primario:El superávit o déficit primario es aquel que se obtendría descontando los pagos por intereses derivados del stock de deuda pública existente en un momento determinado. Es decir, llamando SP al saldo presupuestario total (expresado en porcentaje del PIB), S1 al saldo primario y PI al pago por intereses, tenemos la siguiente igualdad:

Aurelio García del Barrio, Director del Global MBA con Especialización en Finanzas del IEB Hablaba en mi último artículo sobre la sostenibilidad de la Deuda global, que asciende a 200 Billones de USD, un 286 % del PIB.Pero, como podemos establecer si la deuda de un país se puede pagar sin necesidad de recurrir a una quita?Para ello, debemos enfocarnos en el concepto del crecimiento primario:El superávit o déficit primario es aquel que se obtendría descontando los pagos por intereses derivados del stock de deuda pública existente en un momento determinado. Es decir, llamando SP al saldo presupuestario total (expresado en porcentaje del PIB), S1 al saldo primario y PI al pago por intereses, tenemos la siguiente igualdad:

SP = S1 + PI

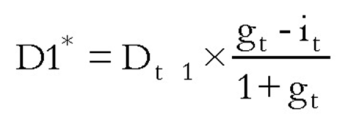

Lógicamente, siempre que haya que realizar pagos por intereses, el saldo presupuestario primario sería mayor que el saldo presupuestario total (o el déficit menor que el déficit total).La importancia del concepto de déficit primario radica en primer lugar en que los pagos por intereses no pueden modificarse por las autoridades en un periodo determinado, ya que están plenamente comprometidos. Por tanto, el saldo o déficit primario recoge la diferencia entre ingresos y gastos sobre los que en principio sí tiene margen de actuación el gobierno. En segundo lugar, este concepto también es importante, porque para asegurar la estabilidad de la ratio de deuda pública sobre el PIB es necesario que el saldo primario alcance un valor mínimo, en función de la deuda acumulada hasta el periodo anterior, el tipo de interés y la tasa de crecimiento de la economía. En concreto, el déficit primario (D1) en el que puede incurrir como máximo el sector público sin que se incremente la deuda en relación con el PIB es igual a: Donde D es la deuda en relación con el PIB, g la tasa de crecimiento nominal y i el tipo de interés de la deuda.El pago por intereses de la deuda pública es igual al producto del stock de deuda al final del periodo anterior por el tipo de interés medio de esa deuda.Comentaba en mi último artículo también el análisis convencional de la sostenibilidad de la deuda pública, que parte de la siguiente ecuación intuitiva:

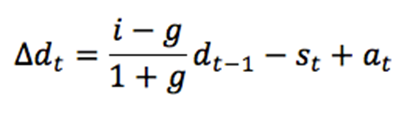

Donde D es la deuda en relación con el PIB, g la tasa de crecimiento nominal y i el tipo de interés de la deuda.El pago por intereses de la deuda pública es igual al producto del stock de deuda al final del periodo anterior por el tipo de interés medio de esa deuda.Comentaba en mi último artículo también el análisis convencional de la sostenibilidad de la deuda pública, que parte de la siguiente ecuación intuitiva: donde Δdt es el incremento de la ratio de deuda con respecto al PIB; st es el superávit primario en puntos de PIB (ingresos menos gastos, exceptuando el coste de la deuda); at es lo que se conoce como ajuste déficit-deuda, también en puntos de PIB; i y g son, en tanto por uno, el tipo de interés implícito de la deuda y la tasa de variación del PIB nominal (que depende, por definición, del crecimiento económico real y de la inflación). El ajuste déficit–deuda recoge aquellas operaciones financieras que aumentan la deuda pero no tienen efecto en el déficit; entre otras cosas, las transferencias financieras derivadas del proceso de reestructuración y saneamiento del sector bancario.A la hora de interpretar los resultados obtenidos a partir de esta ecuación es imprescindible, como veremos más adelante, tener en cuenta que no se están considerando los efectos endógenos entre el superávit público st y la tasa de crecimiento g. A nadie se le escapa que la contracción de la actividad económica del sector público tiene un impacto negativo sobre la tasa de crecimiento.El análisis convencional de la deuda ilustra de manera sintética las distintas vías para contener el incremento de la ratio de deuda: i) creciendo; ii) con inflación; iii) reduciendo el tipo de interés implícito; iv) a través del superávit primario (o de la austeridad, si prefieren, que es la única de estas variables sobre la que un gobierno tiene control directo).Si tomamos el caso de Grecia, como referente y situación crítica en el contexto de la crisis de deuda en la zona Euro, podemos decir que en un contexto de recesión y deflación (por lo tanto de crecimiento nominal negativo g < 0) y con operaciones de rescate financiero en curso (at > 0), la Troika habría forzado a Grecia a jugárselo todo a la única carta del superávit primario (st).Grecia habría cerrado el ejercicio 2014 con crecimiento real del +1%, variación del deflactor -2,2%, saldo primario +1,7% (déficit -2,5%) y ratio de deuda 176,3%. Los resultados del último año no son catastróficos y, sin embargo, con un crecimiento nominal del -1,2% y un tipo de interés implícito inferior al 2,5% la deuda griega no es sostenible… ¿nos encontramos ante una situación dónde la deflación es un problema?Si en el futuro se mantuviesen estas condiciones Grecia necesitaría, de acuerdo con la igualdad anterior, un superávit primario de 6,6% para estabilizar su deuda y de 8,8% para poder alcanzar una ratio del 60%, como requiere Maastricht, en un plazo de treinta años…. Realmente complicado.Las previsiones de la Comisión Europea son otras, afortunadamente. Estima que Grecia crecerá en 2015 al 2,5%, con una tasa de variación del deflactor del -0,2%. La buena noticia es que, si esa fuera la velocidad de crucero de la economía griega en los próximos años, sería suficiente un superávit primario anual del 0,4% para estabilizar la deuda; la mala es que se necesitaría un superávit superior al 4,0% para llevar la deuda a una ratio del 60% en treinta años. Si la velocidad de crucero fuera el crecimiento nominal previsto para 2016, 4,5% según la Comisión, entonces bastaría un superávit promedio anual del 1,7% para alcanzar el objetivo de deuda.Superávit primario necesario para alcanzar una ratio de deuda pública del 60% del PIB en un plazo de T años, en función del crecimiento nominalPara que Grecia pudiese incurrir en déficit primario sería necesaria una tasa de crecimiento nominal de al menos el 6% o el 7% anual.El dilema en las negociaciones sobre el futuro esfuerzo presupuestario de Grecia consiste en apostar por un superávit reducido y un crecimiento fuerte, o por un superávit amplio y un crecimiento débil. El riesgo en el primer caso es que el crecimiento finalmente no se produzca, y en el segundo caso que el superávit primario lo ahogue. En cualquier caso, sin crecimiento nominal no hay solución al problema.

donde Δdt es el incremento de la ratio de deuda con respecto al PIB; st es el superávit primario en puntos de PIB (ingresos menos gastos, exceptuando el coste de la deuda); at es lo que se conoce como ajuste déficit-deuda, también en puntos de PIB; i y g son, en tanto por uno, el tipo de interés implícito de la deuda y la tasa de variación del PIB nominal (que depende, por definición, del crecimiento económico real y de la inflación). El ajuste déficit–deuda recoge aquellas operaciones financieras que aumentan la deuda pero no tienen efecto en el déficit; entre otras cosas, las transferencias financieras derivadas del proceso de reestructuración y saneamiento del sector bancario.A la hora de interpretar los resultados obtenidos a partir de esta ecuación es imprescindible, como veremos más adelante, tener en cuenta que no se están considerando los efectos endógenos entre el superávit público st y la tasa de crecimiento g. A nadie se le escapa que la contracción de la actividad económica del sector público tiene un impacto negativo sobre la tasa de crecimiento.El análisis convencional de la deuda ilustra de manera sintética las distintas vías para contener el incremento de la ratio de deuda: i) creciendo; ii) con inflación; iii) reduciendo el tipo de interés implícito; iv) a través del superávit primario (o de la austeridad, si prefieren, que es la única de estas variables sobre la que un gobierno tiene control directo).Si tomamos el caso de Grecia, como referente y situación crítica en el contexto de la crisis de deuda en la zona Euro, podemos decir que en un contexto de recesión y deflación (por lo tanto de crecimiento nominal negativo g < 0) y con operaciones de rescate financiero en curso (at > 0), la Troika habría forzado a Grecia a jugárselo todo a la única carta del superávit primario (st).Grecia habría cerrado el ejercicio 2014 con crecimiento real del +1%, variación del deflactor -2,2%, saldo primario +1,7% (déficit -2,5%) y ratio de deuda 176,3%. Los resultados del último año no son catastróficos y, sin embargo, con un crecimiento nominal del -1,2% y un tipo de interés implícito inferior al 2,5% la deuda griega no es sostenible… ¿nos encontramos ante una situación dónde la deflación es un problema?Si en el futuro se mantuviesen estas condiciones Grecia necesitaría, de acuerdo con la igualdad anterior, un superávit primario de 6,6% para estabilizar su deuda y de 8,8% para poder alcanzar una ratio del 60%, como requiere Maastricht, en un plazo de treinta años…. Realmente complicado.Las previsiones de la Comisión Europea son otras, afortunadamente. Estima que Grecia crecerá en 2015 al 2,5%, con una tasa de variación del deflactor del -0,2%. La buena noticia es que, si esa fuera la velocidad de crucero de la economía griega en los próximos años, sería suficiente un superávit primario anual del 0,4% para estabilizar la deuda; la mala es que se necesitaría un superávit superior al 4,0% para llevar la deuda a una ratio del 60% en treinta años. Si la velocidad de crucero fuera el crecimiento nominal previsto para 2016, 4,5% según la Comisión, entonces bastaría un superávit promedio anual del 1,7% para alcanzar el objetivo de deuda.Superávit primario necesario para alcanzar una ratio de deuda pública del 60% del PIB en un plazo de T años, en función del crecimiento nominalPara que Grecia pudiese incurrir en déficit primario sería necesaria una tasa de crecimiento nominal de al menos el 6% o el 7% anual.El dilema en las negociaciones sobre el futuro esfuerzo presupuestario de Grecia consiste en apostar por un superávit reducido y un crecimiento fuerte, o por un superávit amplio y un crecimiento débil. El riesgo en el primer caso es que el crecimiento finalmente no se produzca, y en el segundo caso que el superávit primario lo ahogue. En cualquier caso, sin crecimiento nominal no hay solución al problema.

- Con un superávit primario del 1,5%, como propone Atenas, las opciones de reducir la deuda al 60% del PIB en treinta años pasan porque su economía crezca en torno al 4,7% anual en términos nominales (por ejemplo 2,7% de crecimiento real y 2% de inflación, respetando el objetivo del BCE), suponiendo que el tipo de interés implícito permanece en su valor actual. Con un tipo de interés en el 1,5% sería suficiente un crecimiento nominal del 3,7%; con un tipo de interés en el 3,5% haría falta un crecimiento del 5,7%, etc.

- Con un superávit primario del 4,5%, que es el objetivo fijado por Bruselas para 2016, sería posible alcanzar el citado objetivo de deuda si la economía griega crece al 2% nominal. Si el tipo de interés disminuye hasta el 1,5% sería suficiente un crecimiento nominal del 1%; con un tipo de interés en el 3,5% haría falta un crecimiento del 3%, etc.

Puede que sea demasiado optimista pensar que Grecia va a crecer al 4,7% nominal durante treinta años, pero desde luego creer que puede presentar un superávit primario del 4,5% anual durante todo ese tiempo no es realista.Un escenario de referencia podría ser el siguiente:

- Tipo de interés implícito en el 2,5%.

- Superávit primario en el 1,5%.

- Crecimiento real e inflación próximos al 2,0%.

¿Cómo de verosímil es un crecimiento nominal del 4% anual en un periodo tan largo? Según Eurostat Grecia creció un escaso 3% entre 1995 y 2014, pero lo hizo por encima del 6% en la primera década de existencia del euro.De acuerdo con este escenario, el déficit total de las administraciones públicas griegas seguiría siendo negativo pero no superaría la barrera del 3% de Maastricht; la ratio de deuda sobre el PIB podría reducirse por debajo del 100% en veintidós años y del 80% en veintinueve – para llegar al 60% harían falta treinta y siete años -.

Estás en Inicio » Actualidad » Blog » Sostenibilidad de la deuda: Caso Grecia