Por Rodrigo Manero, profesor del IEB.

Segundo artículo de tres de la serie sobre Sharpe y Sortino.

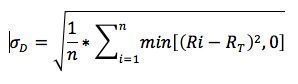

Esta ratio, publicada por primera vez en 1990, es una variación del ratio de Sharpe. Hace uso del concepto de volatilidad dañina también conocida como el downside risk. Utiliza como medida de ajuste del riesgo únicamente la desviación estándar generada por los rendimientos negativos de la cartera.

Este Downside Risk viene dado por la expresión:

Donde,

![]()

Una vez calculada SD, el ratio de Sortino viene definido por la expresión:

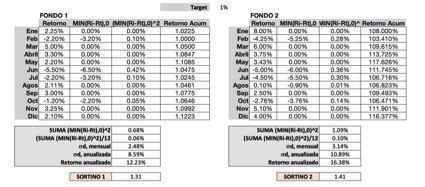

Utilizando como RT, o target de rentabilidad, la tasa libre de riesgo del 1% del ejemplo planteado en el anterior artículo (aunque esto puede variar y utilizarse un índice de referencia diferente), se estiman los ratios de Sortino tomando en cuenta únicamente esta vez el downside risk:

En esta ocasión el Fondo 2 tanto por rentabilidad como por ratio de Sortino supera al Fondo 1. En relación con la medida ofrecida por el Sharpe anterior, la volatilidad buena, aquella que corresponde a retornos positivos usando como criterio el Sharpe, perjudicaba al Fondo 2.

Tribuna publicada en Funds People.

Artículos relacionados:

- Ratios de Sharpe y Sortino (I): definición, cálculo y análisis comparativo.

- Ratios de Sharpe y Sortino (III): definición, cálculo y análisis comparativo.

Estás en Inicio » Actualidad » Blog » Ratios de Sharpe y Sortino (II): definición y cálculo de Sortino