La crisis que vivimos en la actualidad es diferente a las anteriores. No es una crisis financiera que esté provocando tensiones de liquidez. Entendemos que se trata de una crisis económica derivada de una serie de factores acontecidos tras la pandemia del covid-19, que han generado importantes desequilibrios entre la oferta y la demanda y que han complicado el comportamiento natural de los mercados.

El resultado ha sido un crecimiento más débil de lo esperado y un histórico tensionamiento de los precios. Como solución, los bancos centrales están actuando desde el año 2022 para corregir la elevada inflación existente y devolverla a su senda objetivo del 2%, manteniendo una tendencia al alza de los tipos de interés hasta alcanzar niveles inesperados e incluso, calificados como teóricamente nocivos para poder mantener una tasa de crecimiento económico sostenible en el corto-medio plazo.

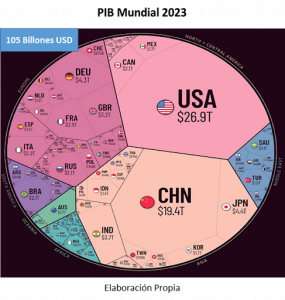

Los bancos centrales son conscientes del impacto que están teniendo sus decisiones restrictivas, pero, hoy en día, prevalece el control de la inflación sobre el resto de los indicadores. Para finales de 2023, se espera que la economía mundial tenga un producto interno bruto de 105 billones de dólares, lo que supone 5 billones de dólares más que el año pasado.

En términos nominales, esto es un aumento del 5,3% en el PIB mundial. En términos ajustados por la inflación, se alcanzaría un aumento del 3%.

2023 comenzó con turbulencias en la economía mundial, con los mercados financieros sacudidos por el colapso de varios bancos estadounidenses de mediano tamaño junto con una inflación persistente y condiciones monetarias más restrictivas en la mayoría de los países. Sin embargo, algunas economías han demostrado ser resistentes.

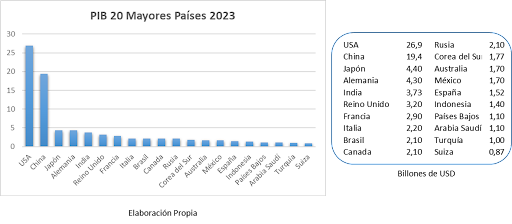

Se espera que EE.UU. continúe siendo la economía más grande en 2023 con un PIB proyectado de 26,9 billones de dólares. La economía norteamericana vale más que el PIB conjunto de los 174 países de la parte final de la clasificación de 191 países.

China se mantiene estable en el segundo lugar con un PIB proyectado de 19,4 billones de dólares en 2023. Las cinco principales economías permanecen en las mismas posiciones desde 2022, aunque se espera que India supere al Reino Unido para convertirse en la quinta economía más grande, con un PIB para 2023 de 3,7 billones de dólares.

Entre China y la India aparecen Japón (4,40 billones de dólares) y Alemania (4,3 billones de dólares). Francia, Italia, Canadá y Brasil completan el top 10 de economías mundiales. En el ranking, España se encuentra en la posición 15, con 1,52 billones de dólares.

Se prevé que 29 economías se reduzcan con respecto a su tamaño de 2022, lo que generará una pérdida de producción de casi 500.000 millones de dólares. Si se quiere resumir con una sola palabra lo que le espera a la economía mundial en 2024, bien podría ser volatilidad.

Una de las principales fuentes de esta volatilidad será la geopolítica. El temor a una recesión mundial está disminuyendo, pero aumenta la preocupación por la economía china. Las cuestiones geopolíticas y de política interior son otros factores inquietantes. La geopolítica creará volatilidad económica en el próximo año, así como también las políticas nacionales también podría avivar la volatilidad económica.

Con relación a las perspectivas 2024, el entorno actual de debilidad económica se debería mantener en los próximos tres-cuatro trimestres. Escenario que ya se viene anticipando por los indicadores adelantados denominados PMI, que siguen manteniendo una pendiente negativa tanto para la curva del sector manufacturero como en la de servicios.

Por lo tanto, para 2024 y a la espera de la evolución de los acontecimientos, las perspectivas económicas globales siguen mostrando síntomas de enfriamiento y debilidad. No obstante, los factores de seguimiento para tener en cuenta en el 2024 y que pueden alterar estas previsiones serian: la evolución de los precios, impacto en la inflación de los precios de la energía, petróleo y alimentos, posibles efectos de segunda vuelta sobre la inflación vía márgenes y/o salarios, evolución de la actividad económica global y, en especial, en China, Alemania, Reino Unido y países emergentes, transmisión e impacto del endurecimiento de la política monetaria, posibles tensiones geopolíticas, ritmo de ejecución de los fondos Next Generation y evolución de las cuentas públicas.

Por lo tanto, y dentro de un entorno complejo caracterizado por la incertidumbre, las perspectivas del 2024 parecen ser similares o un poco más débiles que las mostradas a lo largo del 2023, descartándose la palabra recesión, pero manteniendo vigente el concepto enfriamiento económico quedando todavía mucho camino por andar.

En la mayoría de las economías, la prioridad sigue siendo lograr una desinflación sostenida garantizando a la vez la estabilidad financiera. Por lo tanto, los bancos centrales deben mantener su atención centrada en restaurar la estabilidad de precios y reforzar la supervisión financiera y la vigilancia de los riesgos.

Tribuna publicada en Funds Society.

Estás en Inicio » Actualidad » Blog » ¿Qué le espera a la economía mundial en 2024?