Por Álvaro Drake, Director del Master en Bolsa y Mercados Financieros.

Es cada vez más habitual ver en las fichas descriptivas de los fondos de inversión de renta fija una medida de rentabilidad denominada yield to worst o “rentabilidad al peor”, que acompaña a otro parámetro más familiar, como es la rentabilidad a vencimiento o yield to maturity.

Esta medida deriva de una estimación de rentabilidad habitual en los bonos callable, activos en los que el emisor tiene una o varias oportunidades de cancelación anticipada del activo antes de la fecha de amortización, a las que se denomina: call; y que pueden ser en una o más fechas antes del vencimiento o bien en cualquier momento desde una fecha determinada en adelante.

Para tales activos es necesario por tanto calcular no sólo la rentabilidad “ordinaria” del bono a la fecha de vencimiento original, sino también estimar qué rentabilidad resultaría si se produjera la amortización anticipada por parte del emisor en la fecha o fechas anteriores al vencimiento. Habitualmente se estima la rentabilidad a la próxima call (yield to call) y se compara con la rentabilidad que habría a vencimiento (yield to maturity) en caso de que no se ejerza la amortización anticipada.

Cuando este tipo de activos tiene relevancia en la cartera de los fondos, la ficha incluye esta medida de “advertencia”.

Yield to worst

De esos posibles rendimientos del bono para un precio de mercado, al menor de ellos se le denomina yield to worst (YTW), resaltando con ello el peor escenario en términos de rentabilidad que puede encontrar el comprador del bono al pagar por él el precio de mercado.

Es habitual que los callable sean emisiones a largo plazo con cupón variable a lo largo de la vida del bono, en las cuales se fija para el cupón un spread sobre una referencia del mid-swap a un plazo intermedio, por ejemplo 5 años, que es revisable en el futuro aplicando ese spread inicial al nivel del mid swap de ese plazo en cada fecha de revisión.

El cálculo del yield to call (a la próxima call) tendrá así en cuenta el cupón vigente hasta la fecha de esa call, pero el cálculo de la rentabilidad a vencimiento (yield to maturity) tendrá que considerar además el nivel de referencia del mid-swap que el mercado estima para la próxima fecha de revisión del cupón, que normalmente coincide con la de la call, y sobre esa base calcular el cupón esperado de esa fecha en adelante, sumando el spread fijado en la emisión.

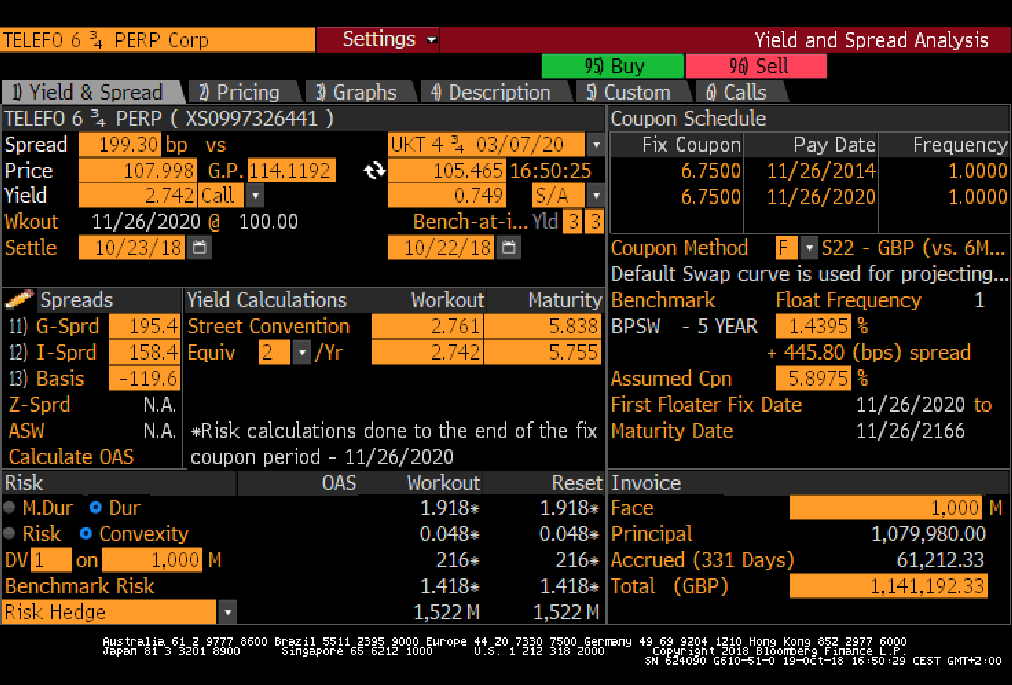

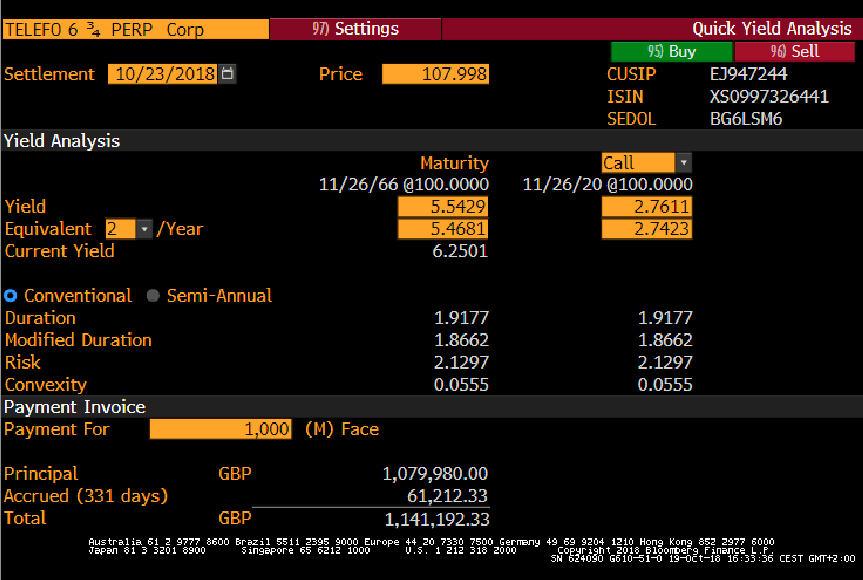

Podemos ver un ejemplo de esto tomando un bono callable emitido por Telefónica en noviembre de 2013, en libras, con vencimiento perpetuo y cupón variable.

Bono callable perpetuo emitido en libras por Telefónica, con spread de 445,8 bp sobre el mid swap a 5 años (BPSW 5yr) y próxima call el 26 de noviembre de 2020. Cupón: 6,75% variable. Yiel to call: 2,742%.

Para calcular la YTM, el mercado está estimando el cupón esperado (Assumed Cpn.) sobre una referencia prevista del BPSW 5yr al 1,439% en la fecha de la próxima revisión del cupón variable (First Floater Fix Date: 26/11/2020, misma fecha de la call), lo que supondría un cupón del 5,897% desde entonces a la fecha de vencimiento (para el perpetuo se estima una fecha teórica: 26/11/2166).

Con esa estimación, la menor rentabilidad, yield to worst, no sería al vencimiento, sino a la call, con lo que el ejercicio de la amortización anticipada perjudicaría al bonista frente al mantenimiento del bono a vencimiento, y tendrá que tener en cuenta qué probabilidad atribuye a que el emisor la ejerza.

Estás en Inicio » Actualidad » Blog » ¿Qué es la yield to worst en un fondo de renta fija?