Por Aurelio García del Barrio, director del Global MBA con especialización en Finanzas.

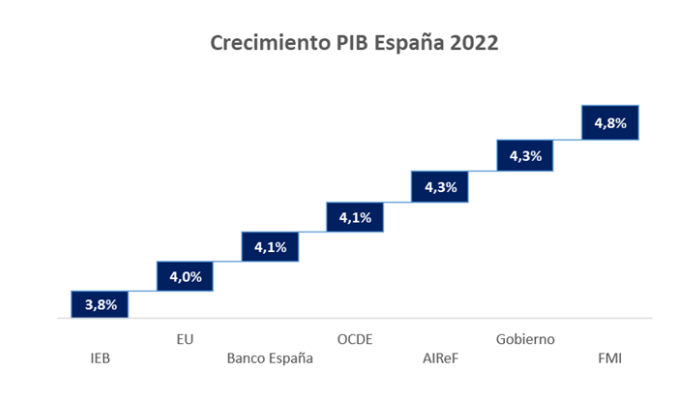

La economía española se ha desacelerado desde el comienzo del año, el PIB ha crecido en el primer trimestre un 0,2%. Las expectativas de crecimiento para el segundo trimestre no van más allá del 0,4%. Las perspectivas de crecimiento para el 2022 se revisan a la baja, estimando el crecimiento del PIB en un 3,8%.

La principal razón es el impacto de la invasión de Ucrania, las sanciones impuestas a la economía rusa y el incremento de los precios, sobre todo de la energía y materias primas, que se ha producido durante los últimos meses, así como la persistente presión en las cadenas globales de suministro. La guerra ha aumentado mucho el grado de incertidumbre sobre los agentes económicos y ha provocado un repunte muy fuerte de los precios energéticos, materias primas y alimentos.

Si la situación no empeora, se mantiene una senda de recuperación gradual en la economía española, que podría alcanzar los niveles de PIB previos a la pandemia a finales de 2023. Por el momento, todos los organismos oficiales han rebajado sus previsiones de crecimiento de la economía nacional.

La situación económica del país se volverá más difícil tras una época en la que las familias destinan sus ahorros a llenar bares, restaurantes y emplazamientos turísticos. Cerca del verano, hastiados por la pandemia y la crisis, sabiendo que lo que viene después será muy complicado, los ciudadanos se han lanzado a disfrutar del día a día. El fuerte aumento de la inflación y la decisión del Banco Central Europeo (BCE) de subir los tipos de interés llaman a un futuro cercano poco halagüeño.

Los sectores económicos que se verán más perjudicados con la llegada del otoño serán los productivos industriales. Están muy preocupados por la inflación de costes que están teniendo y los suministros que no saben si van a llegar. Por contra, el sector servicios no lo notará tanto, debido a su carácter estacional en España. Se sabe que a partir de septiembre siempre hay un declive.

La economía global se ralentizará más de lo previsto hace tres meses. Tras expandirse un 6,1% en 2021, se prevé que el PIB global crezca un 4,0% este año. La revisión a la baja del crecimiento es significativa en Europa y moderada en el resto de geografías.

Continuidad de la recuperación

En cualquier caso, se espera que la recuperación económica continúe en España a pesar de las perturbaciones creadas por la guerra de agresión rusa contra Ucrania. Las inversiones del plan de recuperación y resiliencia y la recuperación del sector turístico está previsto que apoyen el crecimiento económico, aunque hay nubes en el horizonte, que podrían traer una recesión.

La inflación media de 2022 rondará el 6,5%, alcanzando su punto máximo a mediados de año; esta escalada de precios ha supuesto un deterioro del poder adquisitivo de los españoles por el alza de precios, lo que propiciará que el consumo se mantenga en niveles inferiores, todavía, a los de la pandemia.

Aunque la mayor parte del incremento en el coste de la cesta de consumo de los hogares continúa explicada por el componente energético, comienza a producirse una generalización de la inflación hacia otros bienes y servicios.

Mercado laboral, déficit público y prima de riesgo

El mercado laboral se mantendrá fuerte, situándose la tasa de desempleo en España en su nivel más bajo desde 2008, en el 13,4% para 2022. En lo que respecta a los niveles de deuda de España, la ratio deuda/PIB se situará en el 115,1% del PIB en 2022, por encima de la media comunitaria y de la zona euro y el tercer país con niveles más altos, solo por detrás de Grecia y Portugal.

El déficit público debería caer al 4,9% a finales de año, pero hay que mostrar preocupación por el déficit estructural español, que actualmente crece por encima del PIB. El sector público tiene un peso de más del 50% respecto al PIB, un síntoma del sobredimensionamiento del sector público frente al privado.

La situación de la prima de riesgo de España, junto con las de los otros países periféricos, ha vuelto a saltar a la palestra, y esto no es buena señal. El incremento de la misma, aumentando la precepción de riesgo del país, tiene efectos colaterales:

-Tasas de interés más elevadas, socavando la economía de las familias.

-Menor número de impuestos, por la pérdida de poder adquisitivo de los hogares.

-Menos crecimiento de la economía nacional generado por la menor atracción de inversión extranjera, con lo que habrá menos dinero para gastar.

-Aumento del desempleo, ayudado por la menor predisposición de las empresas a contratar.

Por lo tanto, habrá que prestar mucha atención a esta situación y a cómo el BCE ayuda a controlar esta situación con la flexibilidad de compra de deuda.

Las políticas públicas seguirán siendo expansivas, aunque en el caso de la monetaria, se espera el inicio de un proceso de normalización en los tipos de interés, con dos subidas este año por parte del BCE.

Aunque los deudores españoles han incrementado recientemente el peso de las operaciones a tipo fijo, la mayor parte de los créditos al sector privado se han otorgado a tipo variable. Un aumento rápido y significativo de la carga financiera podría afectar las expectativas de gasto de los hogares.

La incertidumbre sobre el momento en el que se acelerará la ejecución de los fondos NGEU y sobre su impacto es todavía elevada. Aunque efectivamente hay señales de que los cuellos de botella administrativos se están resolviendo, dos años más tarde, la llegada del dinero a empresas y hogares continúa decepcionando.

Más aún, el problema ahora es que se corre el riesgo de que el gasto se acelere exactamente al mismo tiempo que se produzca un aumento en el consumo (derivado de la reducción de restricciones) y cuando los precios de los insumos son elevados. Así, es posible que la efectividad del impulso fiscal sea menor si una parte importante de los recursos se destina a comprar bienes importados más caros. Ahora más que nunca pueden ser importantes las políticas de oferta, que faciliten su respuesta ante el incremento esperado de la demanda.

La invasión de Ucrania, la inflación y la no concreción del pacto de rentas o la ejecución de los fondos europeos son los factores que lastran la competitividad de España. Las políticas públicas serán clave para minimizar los efectos de la guerra. La caída del precio de la electricidad será importante. Sin un pacto de rentas, el desigual impacto de la inflación puede aumentar la conflictividad social. Puede darse una espiral inflacionista si los salarios reales crecen por encima de la productividad. Persiste la incertidumbre sobre la inversión ligada al NGEU y el gasto podría filtrarse hacia mayores importaciones ante restricciones de oferta.

En definitiva, si no se toman medidas podemos ver una recesión en la economía, sobre todo después de que esta situación ya está avisando en EE.UU.

Tribuna publicada en Funds Society.

Estás en Inicio » Actualidad » Blog » Perspectivas para España: ¿recesión evitable?