Por Luis Fernando Utrera Infantes, Subdirector del Máster en Bolsa y Mercados Financieros

En 2019, grosso modo, el mundo necesitó 80 millones de barriles/día y produjo otro tanto, con variaciones de algunos cientos de miles de barriles lo que justificaba cierta volatilidad.

Con la infección del Covid19, en febrero la demanda cayó unos 4 millones de b/d. En marzo, se estimó que la demanda había caído en unos 20 millones de b/d.

Solo el sector de la aviación redujo su actividad casi el 80%, lo que supone unos 5 millones de b/d. Sumémosle el cese del tráfico, el colapso, por cuellos de botella en la cadena de suministro, en miles de industrias, el cierre de algunas economías, más el miedo en la población (frenando el consumo) y nos saldrán las cuentas.

Parece que lo lógico era cortar el grifo y dejar de producir; sin embargo las cosas no siempre son tan sencillas como nos gustaría. Analicemos los protagonistas, la situación del mercado y los posibles finales.

Los actores: el galimatías geopolítico

Las relaciones EEUU-Arabia Saudí, se han ido deteriorando. De los 19 terroristas del 11S, 15 eran de origen saudí. Se promovieron leyes para demandar al reino como responsable subsidiario (financiar terroristas). Obama vetó la ley pero el Congreso anuló el veto en 2017. Desde entonces, han prosperado varias demandas contra Arabia Saudí, pendientes aún de resolución. Luego, la participación saudita en la guerra del Yemen, contra el criterio estadounidense. También la sospecha de que tras la dimisión (incluido secuestro) del primer ministro libanés Saad al Hariri estaban los saudíes. El acercamiento de la monarquía a Rusia. Y, finalmente, el escándalo del asesinato del periodista disidente Jamal Khashoggi en el mismo consulado saudí de Estambul (implicando al mismísimo príncipe heredero).

Tras este proceso, la Administración americana se ha visto obligada a dar el ok al antiguo proyecto NOPEC (contra cárteles que fijan precios en el petróleo). Un ataque directo a la OPEP y Arabia Saudí en concreto.

Luego tenemos a Rusia. En la medida que EEUU (primero, tímidamente Obama y luego, decididamente Trump), decidió retirarse de Oriente Medio y no ser árbitro de conflictos bélicos que tantas vidas y dinero le costaban, Rusia vio la oportunidad de ocupar ese espacio, desplegando capacidad militar y diplomática para hacerse con las riendas de la zona.

Arabia Saudí utilizó a Rusia para presionar a EEUU, pero ahora es una molestia por el apoyo ruso a Irán, su tradicional enemiga. Fastidio incrementado por el liderazgo ruso de la OPEP+, algo que no gusta en el país árabe.

Inicialmente, con la crisis del covid19, Arabia propuso un recorte inmediato de producción. Algo que parecía lógico.

Pero Putin se negó, por dos razones; la primera: como líder, se sentía chantajeado y obligado por una política de hechos consumados; la segunda: su círculo cercano le hizo ver que esta podía ser una oportunidad para hundir las empresas de fracking de EEUU que, en los últimos años, habían convertido a EEUU en el primer productor del mundo.

Ante la negativa rusa, Arabia Saudí decidió echar un órdago. No solo no habría recorte, sino que produciría más, pensando que Rusia no podría soportar la situación y claudicaría. Así, recuperaría el liderazgo petrolero y daría un escarmiento a EEUU por su cambio de actitud hacia ellos.

El resto de países de la OPEP siguió bombeando, por temor a perder su cuota de mercado.

Y luego está China, ajena al conflicto, continuando con su “ocupación” silenciosa pero incesante, centrada en la economía, a través de compras por todo el planeta.

Los costes marginales o de producción

Esta situación es algo que jamás había sucedido antes: shock de oferta y de demanda simultáneamente, en un periodo de tiempo cortísimo y probablemente por más tiempo del que deseamos. Hasta ahora, habíamos bien sufrido shocks de oferta (guerras, por ejemplo) o shocks de demanda (recesiones tipo 2008, por ejemplo), pero nunca ambas a la vez.

Una pregunta lógica en este entorno es la de ¿hasta dónde puede caer esto?

Sobre este punto pesan, entre otros, dos componentes: el precio o coste marginal del petróleo en industrias ya instaladas y la capacidad de almacenaje que existe (ya que si no lo vendo, ahora, lo almaceno hasta que su precio sea de nuevo atractivo).

El coste de producción del petróleo es diferente en cada industria y, además, no se publica para no dar pistas a la competencia. Lo que tenemos son estimaciones y horquillas, pero como en todas las estimaciones puede suceder como en chiste del pollo: yo me como un pollo y tú ninguno, y la estadística nos dice que nos comimos medio cada uno. Por eso, aunque digamos que el coste medio de producción en Rusia es de 10$/b, es probable que haya compañías con costes de 9$/b y otras con costes de 18$/b. Esto es importante porque a un precio de 10$/b habrá compañías rusas que ganaran dinero pero habrá otras que estarían perdiendo.

En la última gran caída del precio, se estimaba que el coste marginal de las empresas de fracking (esquisto), estaba entre 35/45 $/b. La tecnología ha permitido ligeras mejoras, pero por mucho que mejores, el coste nunca va a ser 0. Además, se acaban las bolsas más fáciles y baratas de extraer, lo que exige nuevas perforaciones, que en el caso del fracking, supone un proceso más costoso que en los pozos convencionales. Gracias al incremento de producción que supuso el uso del fracking, EEUU es el primer productor mundial de crudo.

En línea con la estrategia ruso-árabe (incremento de oferta para cercenar el sector americano de fracking), ese nivel de 35-45 $/b se rompió claramente a mediados de marzo.

Un tema que no preocupaba a Arabia Saudí, con costes marginales de unos 3 $/b (Aramco tiene 2.8$/b) y tampoco demasiado a Rusia cerca de los 10 $/b.

Aunque las cámaras de futuros de petróleo no lo reflejaron, detectamos a fin de marzo, operaciones de spot (entrega inmediata) del petróleo West Texas Intermediate (WTI), en zonas interiores de EEUU, incluso por debajo de los 10$/b.

Esto disparó las alarmas y el presidente Trump propuso a rusos y árabes reunirse para acordar un recorte en la producción. Humillación para el americano, al que torcían el brazo, y victoria mediática de Trump frente a su electorado, por haber conseguido un recorte: algo menos de 10 millones de b/día.

La reacción del mercado fue inmediata y el WTI recuperó niveles de 20-25 $/b. Pero el espejismo duró lo que un caramelo a la puerta de un colegio (antes del confinamiento). El mercado hizo las cuentas. Y es que si sobran 20 millones de barriles al día, un recorte de 10 es claramente insuficiente.

Por si fuese poco, la Agencia Internacional de la Energía (informe de 16/04/20), indica que espera una caída en la demanda de hasta 29 millones de b/d durante abril.

El problema del almacenaje y el WTI a -37,63 $/b

Normalmente, los shocks de producción se resuelven almacenando crudo, hasta que el precio se recupera y se pueden vender. Pero nadie había pensado en un doble shock de la magnitud que sufrimos.

Los depósitos subterráneos para almacenar excedentes de producción, ya están llenos. Algunas compañías están dejando de bombear o alquilan supertanques de almacenamiento (caros), esperando que amaine. Recordemos que los principales centros de almacenamiento del mundo están en Rotterdam, Caribe y Singapur y muchas compañías no están conectadas a ellos. En el caso de EEUU, la mayoría de la compañías de fracking están a entre 500-800 km de la costa, de manera que el transporte eleva sus costes y obliga al almacenaje en estas situaciones. Mientras hay capacidad, claro. Lo que no sucede ahora.

Hay unos 60 superpetroleros en el mundo con capacidad para unos 2 millones de barriles cada uno, lo que serían unos 120 millones de barriles, pero es que también esos están llenos. Y con este excedente, el poco sitio que hay, se acaba en un suspiro.

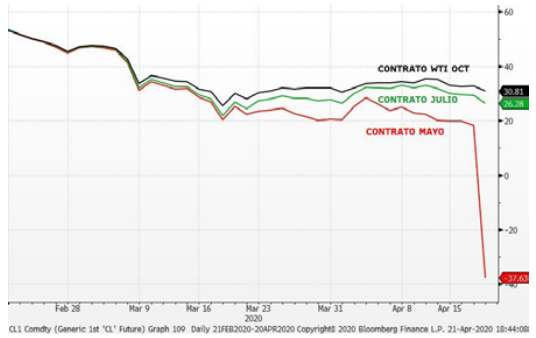

En esta situación, el mercado del petróleo “físico” está completamente roto. Las portadas de todos los periódicos del mundo reflejaron el 20 de abril que el precio del WTI había cerrado a -37,63 $/b. Si, un precio negativo: además de darte el barril, te pagaban por ello.

No nos volvamos locos, es un espejismo que no refleja la realidad en su conjunto. Se trataba del vencimiento del contrato de futuros y de operadores que habían comprado (algunos ilusionados por el acuerdo de recorte de unos días antes). Aguantaron la posición hasta el final y como no querían que se les entregase el crudo, sencillamente porque no tenían dónde meterlo, vendieron sus contratos justo antes de llegar a vencimiento, cuando no había volumen ni demanda en mercado, por lo que el precio cayó a plomo y, sin volumen, marcó ese precio de cierre. En ese mismo momento, los contratos con vencimiento julio estaban a 26,28 $/b y el de octubre a 30,81 $/b, mostrando una curva en contango (precios más altos conforme más nos alejamos de hoy). Esos son los precios que deberíamos tener en mente, no la anécdota del pobre pillado a -37 $/b.

La reflexión es que nadie es capaz de comprar el petróleo “físico” ahora, guardarlo y entregarlo en diciembre a un precio muy superior. Simplemente porque no puede guardarlo.

¿Dónde llegará?

Con una caída de la demanda estimada de 25-30 millones de barriles/día está claro que seguirá habiendo sobreoferta y que el precio no debería subir. Por esto, es más que probable que lo veamos cerca de los 5-10 $/b durante algún periodo de tiempo.

No parece haber razones de peso para pensar que ese panorama vaya a cambiar antes de julio.

Pero igual de cierto es que, cruzado cierto umbral, muchas compañías dejarán de generar beneficios o incurrirán en pérdidas. Y sea por sensatez, capacidad de aguante en sus balances o por el artículo 33, tarde o temprano dejarán de bombear y el mercado se reequilibrará.

Lo racional sería que, a medio plazo, algo más equilibrado el shock y recuperándose poco a poco la actividad económica mundial, el precio del barril no bajase de 30 $/b (coste marginal medio de la industria).

¿Cuántas compañías soportarán el reto? No lo sé.

Curiosamente, el problema inesperado que puede producirse a medio plazo y si se lleva al extremo esta situación, es que una parte de la industria quiebre. Si esto sucede, el shock inverso vendrá tarde o temprano, porque cuando la economía mundial se recupere, podríamos tener precios de burbuja, sin capacidad de incrementar la oferta, lo que nos abonaría a nueva recesión. Como decía Asterix: estos romanos están locos.

¿Qué le está pasando al mundo?

Lo que vemos hoy es que Arabia se siente cómoda, con los costes de producción más bajos del mundo, chequeando el límite de Rusia para torcerle también el brazo (todo país productor sufre). Rusia está esperando a ver cuándo consigue que quiebren las compañías americanas de fracking, apuntándose un tanto, interna e internacionalmente. Y, de paso, darle una lección a Arabia Saudí: el Ministro de Energía de Rusia, Alexander Novak, comentó hace semanas que con los acuerdos sobre precios de los últimos 3 años con OPEP+, habían ganado unos 140 billones de $USA, permitiéndoles soportar precios de 25 $/b durante 10 años (no se sabe lo que pensará con precios por debajo de 10 $/b).

EEUU, sufriendo el deterioro económico, se siente con músculo financiero para soportar el envite y, de paso, perjudicar a regímenes como el de Maduro. Pero no olvidemos que Trump es Trump. Esperemos que no lleve adelante sus sugerencias de que la FED compre petróleo (igual que antes sugirió que, además de bonos, podría comprar acciones dentro de sus políticas de QE, para evitar que la bolsa cayese). Increíble.

China observa desde la esquina, con sus almacenes de crudo repletos, a precios que hace meses no habría ni soñado, preocupada por la reactivación económica pero con las arcas repletas para proseguir su expansión.

Teníamos un mundo basado en la hegemonía de una superpotencia (tecnológica, militar y económica), como EEUU, en el que, con todas las críticas que se quiera, había bastante estabilidad y certidumbre.

Ahora tenemos otro mundo multipolar. Con potencias en declive, como Rusia, que trata de recuperar antiguo prestigio y poder, gracias a su capacidad militar y diplomática. China, con su conquista silenciosa (económica) y, finalmente, EEUU, retirándose en parte y tratando de mantener el puesto, con su “America first”.

Esta lucha, es aprovechada por muchos países para romper lazos, levantarse contra antiguos aliados, con el apoyo de un antiguo rival o para pelear por hacerse un hueco en el mercado, a base de codazos, en medio de guerras arancelarias, promotoras de proteccionismo y separación antes que unión.

En ese mundo nos va a tocar vivir. Y parece que el petróleo es un escenario perfecto para representarlo.

¿Alguien reparó en que no he mencionado a la Unión Europea en ningún momento?

Artículo publicado en el informe Reflexiones jurídicas y financieras pos-Covid-19.

Estás en Inicio » Actualidad » Blog » El petróleo, un tablero de ajedrez