Por Jesús Hernando Sarria, Departamento de Investigación del IEB; y Javier López Bernardo, analista senior de crédito en BrightGate Capital.

La primera consecuencia, y más directa, de la falta de activos refugio es la compresión de las rentabilidades de dichos activos. Este tema ha venido despertando gran interés tanto en organismos como el Fondo Monetario Internacional y el Banco Internacional de Pagos (Committee on the Global Financial System, 2013; International Monetary Fund, 2012), como en académicos que han venido estudiando este fenómeno principalmente desde la crisis de 2007 (Caballero, 2010; Caballero et al., 2017; Gorton, 2016; Gourinchas & Jeanne, 2012).

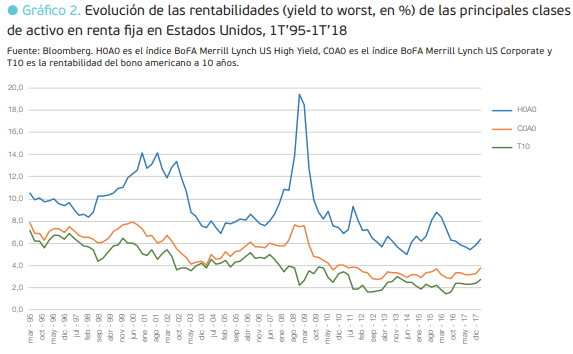

La compresión de la rentabilidad de los activos refugio puede explicarse en base a un modelo de oferta y demanda convencional: como hemos visto, la demanda de activos refugio ha venido incrementándose sustancialmente debido principalmente al crecimiento de las economías emergentes mientras que la oferta de los mismos no ha aumentado al mismo ritmo. Este desequilibrio entre la oferta y la demanda ha generado un incremento de precios con la consecuente reducción de la rentabilidad. Por ejemplo, el bono americano a 10 años, el activo refugio por antonomasia, ofrecía unas rentabilidades del 7,2% en 1995, mientras que en marzo del 2018 eran del 2,7%.

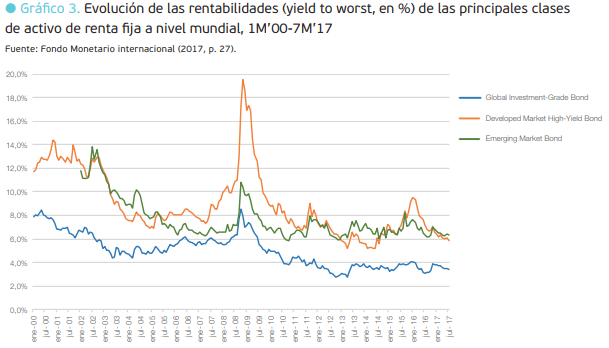

La escasa rentabilidad de los activos refugio ha presionado a la baja la rentabilidad del resto de activos de renta fija, como los bonos corporativos con grado de inversión y los bonos de alto rendimiento (high yield). La renta fija emergente también ha sufrido una compresión de sus rentabilidades, permitiendo a los países emisores obtener financiación a un coste menor, pero elevando significativamente su nivel de apalancamiento. En los Gráficos 2 y 3 se puede apreciar la compresión generalizada de la rentabilidad de la renta fija, y cómo dicha evolución ha sido más de carácter secular que puramente cíclica:

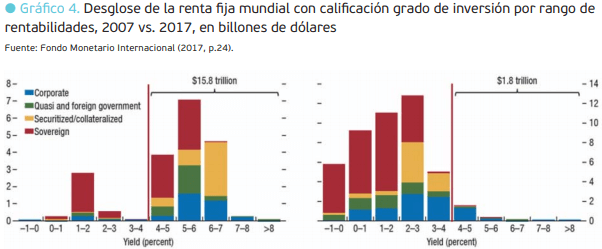

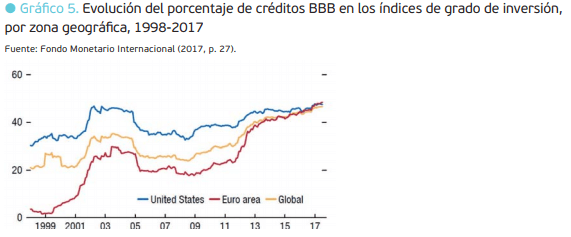

Algunos de los efectos de esta compresión son la reducción en la compensación por riesgo de crédito, la reducción de la volatilidad y el mayor uso del apalancamiento para paliar la caída de las rentabilidades. Esto ha llevado a que los inversores institucionales salgan de sus hábitats naturales en búsqueda de mayores rendimientos (hunting for yield), exponiendo sus balances a mayores riesgos de liquidez, crédito y vencimiento. Como se puede ver en los Gráficos 4 y 5, antes de la crisis de 2007 cerca del 80% de la renta fija global con grado de inversión (15,8 billones de dólares) presentaba rentabilidades superiores al 4%, mientras que en la actualidad menos del 5% presenta rentabilidades superiores al 4% (1,8 billones de dólares). Adicionalmente, se aprecia que la proporción de empresas de menor calificación (BBB) en los principales índices de grado de inversión en bonos estadounidenses, europeos y mundiales ha aumentado de manera progresiva:

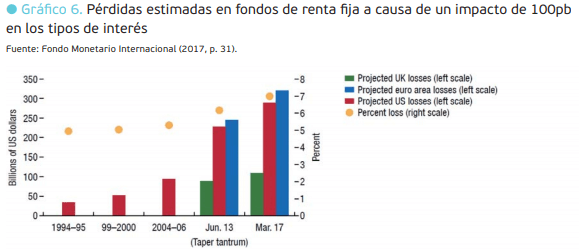

Dado que en renta fija menores cupones no solo representan menores rentabilidades, sino también mayores riesgos de duración, la compresión en las rentabilidades ha venido aparejada con mayores riesgos de tipos y potencialmente mayores volatilidades. En este sentido, los menores cupones han sido una bendición para los emisores (ayudando a reducir el coste del servicio de la deuda), pero a costa de un mayor riesgo para los inversores. El Gráfico 6 muestra que los riesgos de duración han aumentado con el tiempo a medida que la falta de rentabilidad se ha ido haciendo más severa:

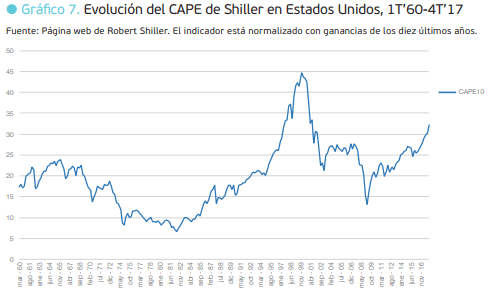

Siguiendo hacia abajo en el espectro de los activos, las compresiones de rentabilidad en la renta fija se han filtrado a valoraciones elevadas. Aunque todavía está abierto a discusión si el mercado bursátil actual se ajusta o no a los patrones de una burbuja “clásica” (Grantham, 2018), lo cierto es que las valoraciones son de las más elevadas de la historia – y con ellos, los rendimientos esperados por invertir en renta variable de los más bajos de las últimas décadas. El Gráfico 7 resume la evolución del CAPE de Shiller, mostrando como, aparte de la burbuja de las tecnológicas a principios de los 2000, las valoraciones son las más altas de los últimos 50 años:

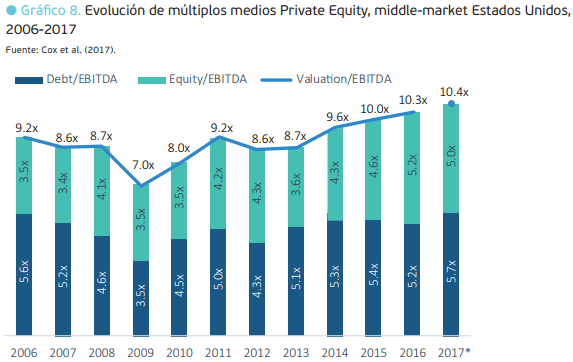

Y, por último, las elevadas valoraciones de los mercados públicos de renta variable se trasladan también a elevadas valoraciones en los mercados privados (private equity) de renta variable. Según Cox et al. (2017), se ha venido apreciando durante el último año aumentos en el valor de las transacciones en el middle-market americano parejos a un incremento de la actividad, espoleados por los excedentes de liquidez y la búsqueda de rentabilidad. El Gráfico 8 muestra que dicha búsqueda de rentabilidad está llevando a los inversores a pagar múltiplos más altos (que al igual que en la renta variable pública se traducen en rendimientos futuros esperados menores) con niveles de apalancamiento más elevados. En otras palabras, incluso en las clases de activo más ilíquidas y más alejadas en términos del perfil de riesgo de los activos refugio, los inversores no están siendo apropiadamente recompensados por los riesgos que están asumiendo.

Nuevos activos ‘sustitutos’

Aunque la compresión generalizada de las rentabilidades es un fenómeno bien conocido por los participantes del mercado, hay otra consecuencia de la falta de activos refugio menos discutida que ha tenido un impacto aún mayor sobre la estabilidad del sistema financiero: la sustitución de activos refugio de alta calidad (generalmente emitidos por los soberanos) por activos refugio (generalmente privados) de menor calidad. Dicha sustitución ha ganado pedigrí entre los organismos reguladores (Committee on the Global Financial System, 2013; International Monetary Fund, 2012) y la literatura académica (Caballero et al., 2017; Gorton, 2010; Ricks, 2012, 2016) en los últimos años como uno de los mayores causantes de la crisis financiera de 2007 y de otros episodios de gran estrés financiero.

Para Gorton (2010, 2012) y Ricks (2016), a diferencia del resto de economistas (y de la mayoría de los participantes en los mercados), que consideran las burbujas financieras como el principal enemigo a batir, la raíz fundamental de todas las crisis financieras es el mercado monetario, aquel segmento de los mercados financieros compuesto de deuda a corto plazo, que por sus características es fácilmente redimible por sus tenedores y puede dar lugar a redenciones en masa. Qué características tenga esa deuda y quiénes sean sus emisores es por tanto no solo una pieza clave en el funcionamiento del propio mercado monetario, sino también en el diseño institucional de un sistema financiero robusto inmune a los pánicos y a las crisis. Para Morgan Ricks, “a la hora de diseñar una política de estabilidad financiera, los pánicos – redenciones en masa de la deuda a corto plazo del sector financiero – deberían ser vistos como “el problema” […] De manera más directa: evitar los pánicos, en contraposición a, digamos, la prevención de burbujas de activos o la mitigación de “riesgos sistémicos”, debería ser el objetivo central de las políticas de estabilidad financiera – al menos en la medida en que el objetivo de dichas políticas sea evitar desastres macroeconómicos.”(Ricks, 2016, p. 3)

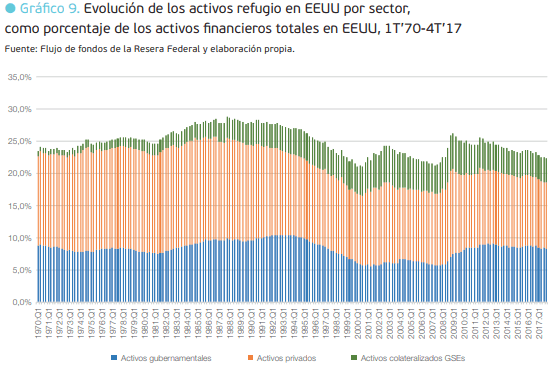

Como hemos mencionado en la introducción, los activos refugio pertenecen a una categoría diferente al resto de los activos, ya que no sólo cumplen las mismas funciones que el resto de los activos, sino que también son cruciales a la hora de diseñar el sistema monetario. La composición y evolución que se considera como activo refugio, por ende, tiene importantes implicaciones en la estabilidad del sistema financiero. El Gráfico 9 muestra la evolución de los activos refugio, tanto públicos como privados, en Estados Unidos desde 1970,3 en el que se pueden apreciar tres dinámicas importantes. Primera, el porcentaje de activos refugio sobre activos totales ha sido relativamente constante a lo largo del tiempo. Segunda, aunque dicho porcentaje se ha mantenido entre el 20% y el 25%, ha habido importantes movimientos cíclicos, ya que los períodos de estrés financiero han venido precedidos de una reducción de dicho porcentaje. Y finalmente, ha habido una sustitución de activos gubernamentales por activos “sustitutos” emitidos por las GSEs, que, aun teniendo el respaldo implícito del gobierno, sin embargo, son activos cuya última deuda es privada y con características diferentes.

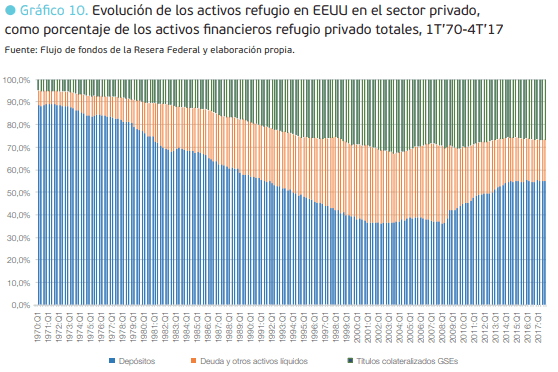

Pero de manera más fundamental, ha habido una transformación cualitativa dentro del sector financiero, evolucionando desde un modelo de negocio bancario tradicional en el que la forma de financiación era eminentemente a través de depósitos a un modelo mayorista de banca en la sombra en el que predominan los fondos monetarios, los acuerdos de recompra y papeles comerciales de corto plazo titulizados por pools de activos. El Gráfico 10 muestra esta transformación del negocio bancario.

Es difícil sobrestimar el papel decisivo que ha tenido dicho cambio en la composición de la deuda a corto plazo sobre la estabilidad financiera de la economía estadounidense. Aunque los bancos comerciales están legalmente capacitados con un chárter para emitir deuda a corto plazo (depósitos) mientras que la banca en la sombra no, sus negocios son muy similares: “la banca en la sombra guarda mucho parecido con la banca de depósitos ordinaria. Tanto la banca en la sombra como la tradicional mantienen carteras de activos financieros que financian en gran medida con IOUs de muy corto plazo. En la banca comercial estos IOUs toman la forma de depósitos.

En la banca en la sombra los IOUs consisten en una miríada de instrumentos de mercados de financiación a corto plazo […] dada esta fuerte dependencia en financiación a corto plazo, ambos modelos de negocio son inherentemente susceptibles de una crisis de liquidez o un “pánico” en el que los prestamistas a corto plazo buscan todos redimir simultáneamente” (Ricks, 2016, pp. 3–4). Sin embargo, en virtud de su mismo chárter, la deuda a corto plazo de la banca tradicional tiene una serie de garantías (como la garantía de depósitos) que la banca en la sombra no tiene, haciendo que la primera sea una deuda de mucha mejor calidad. De hecho, todas las medidas que el gobierno estadounidense durante la crisis del 2007 pueden ser vistas como dirigidas a la estabilización de los diferentes medios de financiación de la banca en la sombra (Ricks, 2016, p. 100).

La creación por el sector privado de deuda sustituta no ha sido un fenómeno exclusivo a los años que precedieron a la Gran Recesión, sino que es un comportamiento que se puede generalizar a cualquier período en el que haya habido una demanda insatisfecha de dichos activos. Desde el 2009, las políticas expansivas de los bancos centrales de los países desarrollados, por un lado, creando una fuente de demanda adicional de activos refugio, y las políticas de austeridad fiscal, por otro, restringiendo la creación de activos refugio adicionales, han actuado conjuntamente para que el sector privado vuelva a la fabricación de activos refugio, pero esta vez, como veremos, con características muy diferentes a los episodios anteriores. Nos referimos, por supuesto, a una clase de activo totalmente novedosa y con sus propias particularidades. Nos referimos al auge de las criptomonedas.

Las criptomonedas (o criptoactivos), que surgieron en 2009 con el comienzo de operación del bitcoin, son medios digitales de intercambio cuya principal característica es que su funcionamiento no depende de una actividad central, sino de una red descentralizada de agentes (mineros) que validan las transacciones que se realizan en cualquier momento. Aunque se desconoce la identidad de Satoshi Nakamoto, el creador del bitcoin, quedan pocas dudas de que el bitcoin surgió como desafío a la creación de dinero tradicional, ya que como el mismo mencionó en 2009, durante el punto álgido de la crisis financiera, “el problema central con las monedas convencionales es toda la confianza que hace falta para hacer que funcionen.

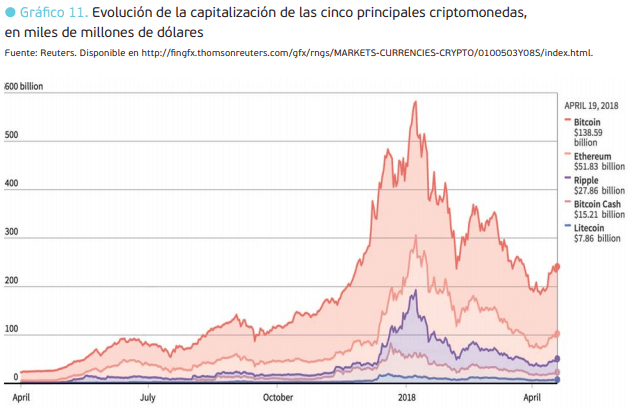

Hay que fiarse del banco central para que no devalúe la moneda, pero la historia de las monedas fiables está llena de incumplimientos de dicha promesa. Hay que fiarse de los bancos para que guarden nuestro dinero y lo transfieran electrónicamente, sin embargo, lo prestan en oleadas de burbujas crediticias con apenas una fracción en reservas.” (Davis, 2011) El Gráfico 11 muestra la evolución de la capitalización bursátil de las cinco mayores criptomonedas, que han pasado de ser una clase de activo con un tamaño insignificante en 2014 a alcanzar un volumen de más de 500 mil millones de dólares en 2018.

Como resumen de manera sucinta Kaminska (2017), “el fenómeno de las criptomonedas se puede considerar como un movimiento de la banca en la sombra al siguiente nivel de la creación de dinero privado y gestión de la liquidez. Esto implica que los inversores soportan todo el riesgo de liquidez y de valoraciones en sus propios balances, mientras que los propios emisores se libran de tener que proveer ninguna garantía de importe cierto”.

Aunque teóricamente sea correcto vincular la aparición de las criptomonedas a la escasez de activos refugio, cabe señalar algunas diferencias importantes de las criptomonedas respecto a los activos “seguros”, principalmente activos colateralizados con hipotecas, que se crearon antes de la Gran Recesión. La diferencia más importante es que, a diferencia de los activos colateralizados, las criptomonedas no tienen un valor facial predeterminado, con lo que su valoración requiere de obtención de información adicional, con lo que no es un activo NQA. Este simple hecho, además de la elevada volatilidad que las ha caracterizado, ha sido la principal razón por la que las criptomonedas no han sido utilizadas como colateral en el mercado de financiación alternativa bancaria de corto plazo, con lo que el papel que jugarían las criptomonedas en una eventual crisis financiera sería mucho menor que el que jugaron los activos colateralizados en las transacciones repo en 2008-2009.

Aunque como su nombre indica las criptomonedas se han creado para poder realizar transacciones de manera segura sin necesidad de recurrir a los canales bancarios tradicionales y para servir de depósito de valor frente a los caprichos de gobiernos y bancos centrales, cabe cuestionarse si las criptomonedas pueden cumplir estos fines de manera fiable. Como hemos visto en la sección 2, la creación de un activo seguro es un proceso costoso, y sólo puede conseguirse de dos maneras: respaldando dicho activo o bien con colateral suficiente o bien con el poder del gobierno para recaudar impuestos. (Gorton, 2016).

Dado que las criptomonedas no cumplen ninguna de estas funciones, es difícil pensar que bajo el actual formato las criptomonedas puedan nunca funcionar como activos refugio y medios fiables de pago. No descartamos un futuro prometedor para los medios de pago basados en el blockchain, pero en el actual formato no es descabellado pensar que, dada la falta de ningún tipo de respaldo, bajo un escenario de estrés económico habría un generalizado run on the bitcoin, al igual que los frecuentes pánicos bancarios de EEUU del siglo XIX o el run on the repo que presenciamos durante la Gran Recesión. La deuda redimible a corto plazo es siempre inestable en momentos de estrés financiero (y más las criptomonedas, con su característica de no tener valor facial alguno), con lo que las criptomonedas como tal no están exentas de este problema. Todas las “tecnologías” financieras que tenemos hoy en día han sido el resultado de una larga evolución histórica (Goetzmann, 2016), contingentes a las instituciones sociales de cada momento y sujetas continuamente a un proceso darwiniano de prueba y error: las criptomonedas serán un avance financiero que también pasará por varias fases evolutivos hasta que puedan cumplir las funciones para las que en teoría han sido diseñadas. En nuestra opinión, todavía queda un largo camino por recorrer para llegar a dicha fase.

Estás en Inicio » Actualidad » IEB » Implicaciones de la escasez de activos refugio en renta fija