Durante los últimos años, los mercados financieros globales vienen experimentando una tendencia favorable, o bull market como es conocido en inglés, sin precedentes. Los índices globales, como el S&P 500 o el Dow Jones, continúan batiendo récords históricos, impulsados por unos niveles de volatilidad sostenidamente bajos, crecimiento económico estable tanto en Estados Unidos como en Europa e inflación moderada. Estas condiciones de mercado favorables han trascendido también al mercado de high yield europeo, el cual vivió en 2017 uno de sus mejores años en récord desde la crisis financiera en el 2007.

Dadas las fuertes condiciones técnicas en el mercado, el rendimiento a través de todas las clases de activos se encuentra a niveles mínimos y esto ha dado lugar a que la actividad de los inversores haya estado liderada por la búsqueda de rentabilidad. En el mercado de bonos europeo, dicha búsqueda ha supuesto que inversores que tradicionalmente acotaban su enfoque al mercado de bonos Investment grade aumentasen la esfera de su actividad inversora para incluir también los bonos de emisores high yield.

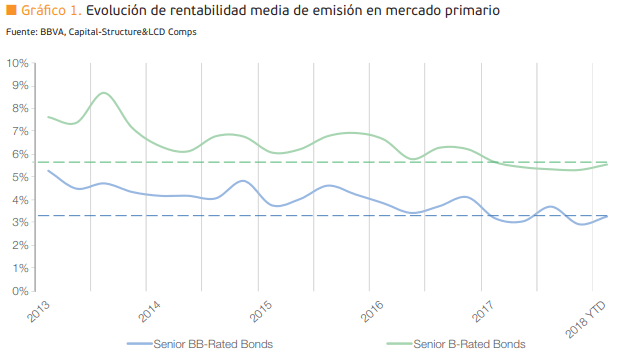

Esto ha provocado que la base inversora de las emisiones en primario de bonos high yield se viese incrementada, creando un desequilibrio entre la limitada oferta de papel por parte de los emisores y el insaciable apetito por el lado de los inversores. Este desequilibrio, en conjunto con el favorable entorno económico global han puesto una presión a la baja en la rentabilidad de las emisiones high yield en el mercado primario, que las ha conducido a niveles históricamente bajos. No obstante, durante los últimos meses se ha podido apreciar un repunte en la rentabilidad media de emisión en primario, la cual ha sido especialmente evidente en aquellas emisiones de empresas con mejores ratings dentro del espacio high yield.

La rentabilidad media para emisores BB se ha incrementado en casi 35 puntos básicos desde el comienzo del año, hasta posicionarse en el nivel de 3.25% en el que se encuentra actualmente a finales de marzo. Esta subida en la rentabilidad es atribuida en su mayor parte por la expectativa de un incremento de rentabilidad en el mercado de bonos Investment grade dado el progresivo retroceso del programa de compra de deuda corporativa del Banco Central Europeo (CSPP), con lo que cabe esperar que aquellos inversores que migraron al ámbito de high yield buscando mayores retornos vuelvan a su espacio una vez se materialice esta expectativa. Adicionalmente el crecimiento en la rentabilidad del bund alemán también está aliviando la presión negativa al constituir la referencia subyacente para todas las emisiones en euros.

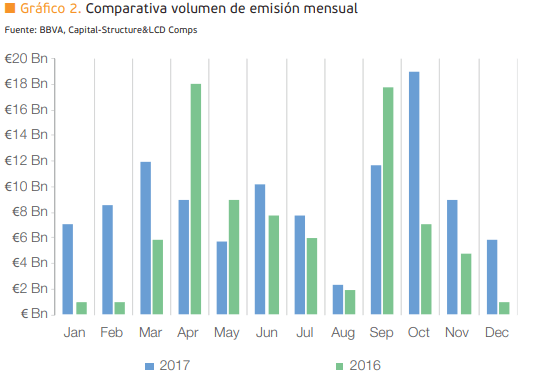

Varios emisores, tanto experimentados como debutantes, han aprovechado esta coyuntura favorable para salir al mercado. Y es por ello por lo que el volumen de emisión durante el año pasado ha sido el más alto registrado, con un total de 107 mil millones de euros entre más de 175 empresas, consolidando un incremento de cerca del 34% en comparación con los 80 mil millones en volumen registrado durante el 2016.

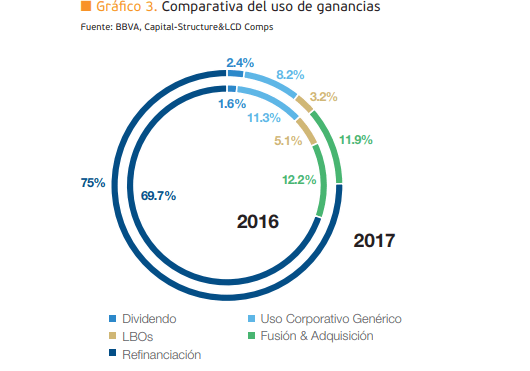

Sin embargo, a pesar del nivel récord de emisión, la mayoría de la actividad ha estado monopolizada por las refinanciaciones, las cuales han supuesto más de 80 mil millones del volumen total (un 75%). Únicamente 14 mil millones ha resultado de la financiación de la actividad de fusiones y adquisiciones (M&A y LBOs), lo que supone junto al de 2016 el nivel más bajo en este aspecto desde 2009.

El consenso general en el mercado en cuanto al volumen previsto durante este año 2018, es que se mantenga a niveles históricamente altos sin embargo no alcanzando el record visto el año anterior, con las refinanciaciones continuando monopolizando la actividad.

Por último, es también necesario hacer una mención especial al efecto que este desequilibrio entre oferta y demanda, por parte de emisores e inversores, ha tenido sobre las cláusulas de protección de inversores. Debido a la alta competencia por obtener la máxima proporción posible en las emisiones de bonos en el mercado primario, la tolerancia a aceptar riesgo por parte de los inversores ha incrementado sustancialmente. Ello ha supuesto una progresiva predisposición por parte del mercado a asumir cada vez un mayor nivel de riesgo a cambio de recibir el mismo nivel de rentabilidad. Dicho incremento en el nivel de riesgo se ha hecho efectivo principalmente a través de una menor protección en la estructuración de la documentación de las nuevas emisiones, en cuanto a una moderación en las cláusulas de protección a inversores.

La función de dichas cláusulas es la de restringir las capacidades de los emisores para realizar determinadas acciones que pueden incrementar el riesgo de incumplimiento de la obligación de pago contraída con el titular del bono. Es por ello por lo que esta liberalización de las restricciones beneficia enormemente a los emisores ya que les otorga una mayor libertad de actuar. Esta tendencia ha sido especialmente prominente en aquellas transacciones apoyadas por sponsors financieros, como ocurrió por ejemplo en la emisión realizada por la farmacéutica alemana Stada en septiembre del año pasado la cual fue notable dada la agresividad sin precedentes en la excepción a la limitación de la empresa de realizar pagos restringidos. Dicha excepción otorgaba al emisor la capacidad de aumentar su endeudamiento, el cual podía quedar garantizado a través de sus subsidiarias, para financiar el pago de un dividendo o realizar otras inversiones.

Al igual que la rentabilidad de las emisiones y el volumen en el mercado primario, la liberalización de las cláusulas de protección de inversores se espera que se mantenga mientras persista el previamente mencionado desequilibrio, no obstante, las condiciones dinámicas del mercado y la buena coyuntura económica a nivel mundial hacen de éste uno de los mercados más favorables, tanto para inversores como para emisores, para el espacio de high yield europeo.

Estás en Inicio » Actualidad » Economía » Tendencias del mercado primario ‘high yield’ europeo