Por Aurelio García Del Barrio Zafra, Doctor en Ciencias Económicas y director del Global MBA con especialización en finanzas de IEB.

La importancia de los mercados emergentes en la economía global ha aumentado notablemente en los últimos años, pasando de representar un 20% del PIB mundial en 1980 a un 40%. Se engloban dentro de este grupo más de 60 países, entre los que destacan China, India, Rusia o Brasil.

En el último año, la senda de recuperación económica ha continuado su curso, sobreponiéndose al shock inicial producido por la invasión rusa a Ucrania, al tensionamiento de las condiciones financieras a nivel mundial en respuesta a una inflación más alta y persistente de lo deseable, a las consecuentes turbulencias en el sector bancario estadounidense (y en menor medida europeo), así como a la consolidación de una tendencia hacia un orden multipolar cuyas fricciones reverberan en las cadenas de suministro y en el precio de las materias primas.

Lo que ha pasado el último año

Bajo este entorno, la mayor parte de los mercados emergentes se han visto beneficiados por un crecimiento más resiliente de lo anticipado, un control de la inflación más preciso que en ciclos anteriores y la relativa ausencia de catalizadores relevantes que desemboquen en salidas abruptas de capitales.

Por lo que respecta a la dinámica inflacionaria, y de forma contrapuesta a lo que sucedió al inicio de la escalada de precios, la dependencia del mundo emergente a las materias primas y la cercanía a las primeras etapas de producción proporcionaron las primeras señales de ralentización de los precios (particularmente en el caso de China), perdiendo intensidad de forma anticipada frente al comportamiento más errático de otras regiones desarrolladas, y señalizando un horizonte de políticas monetarias y fiscales con menor camino por recorrer a lo largo de 2023.

En términos cambiarios, la restricción tanto monetaria como fiscal ha generado menores presiones depreciatorias sobre los tipos de cambios en comparación con ciclos anteriores, acompañando expectativas de inflación bien ancladas y un entorno más disciplinado de tipos de interés y positivos en términos reales.

Desde el punto de vista de los flujos de inversión, ante las menores entradas por exportaciones a causa del debilitamiento del comercio global (a lo que se suma la fortaleza del dólar), un apetito por el riesgo menos favorable dada la disponibilidad de acceso a tipos reales positivos en mercados más seguros y la vulnerabilidad expuesta en shocks anteriores, cabe prever la expectativa de una menor y más selectiva recepción de flujos en el futuro por parte de las economías emergentes.

En cuanto a la política monetaria, aunque ya ha comenzado a girar hacia un entorno de cierta relajación de las condiciones financieras en ciertos países, se encuentra todavía en su etapa inicial y con una observable cautela debida al panorama de riesgos aún por disipar, al historial de inflación en anteriores ciclos y a la reticencia de los mercados desarrollados por sostener tipos más altos por más tiempo, recuperando credibilidad a costa de limitar el margen de maniobra local, principalmente en Asia dado el menor grado de restricción alcanzado.

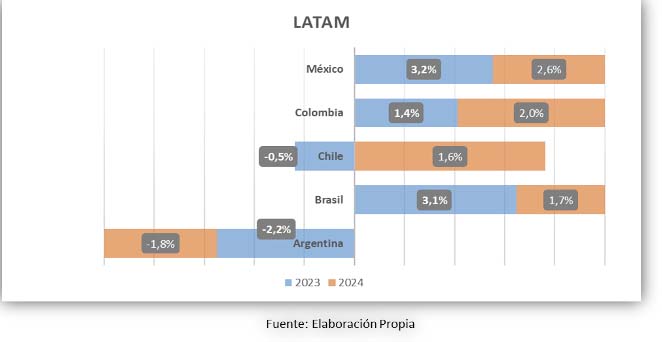

Se observa que la mayor parte de las monedas emergentes se han depreciado en la primera mitad de 2023, con la excepción de los casos de México, Colombia y Brasil, que han mostrado un comportamiento en sentido inverso. Esta tendencia continúa con la dinámica sufrida en la segunda mitad de 2022, coincidiendo con la caída de los flujos de cartera agravada tras el inicio de la invasión rusa a Ucrania y la fragmentación económica global agravada por los conflictos geopolíticos y medidas proteccionistas.

La cuenta corriente promedio de los países emergentes ha pasado de tener un déficit cercano a cero a finales de 2020, manteniéndose en ese nivel hasta el cierre del primer trimestre de 2022, y desde entonces, se ha elevado hasta alcanzar el 2% a finales del segundo trimestre de 2023; fundamentalmente producido por el déficit en la cuenta de rentas primarias y el menor impulso del superávit comercial que se ha ido reduciendo desde el segundo trimestre de 2022 (máximo local) hasta un nivel cercano a cero a junio de 2023.

En promedio, los mercados emergentes acumularon algo de reservas hasta mediados de 2022 sin aumentar pasivos lo que mantuvo contenido el riesgo de liquidez; sin embargo, desde esa fecha se han perdido reservas, aunque a un ritmo bajo. En consecuencia, el tipo de cambio se apreció hasta mediados de 2022 y se ha depreciado desde entonces.

Quien puede ganar ahora

Como conclusión general, es previsible que ciertas economías emergentes puedan beneficiarse tanto de la salida de capitales de China, como del peor desempeño institucional de la región de CEMEA (Europa Central, Medio Oriente y África); ventana que, con el conflicto de Ucrania y en ausencia de catalizadores negativos, podría prevenir en cierta medida las salidas abruptas de capital en el futuro.

A su vez, se espera que la desaceleración de la actividad económica prevista en 2023 siga resultando heterogénea, a consecuencia tanto de la dinámica de inflación (aún permanente en ciertas economías y bajo mayor esfuerzo de control por parte de sus bancos centrales) como del mix productivo.

Por otro lado, el advenimiento hacia un nuevo orden global multipolar, con cadenas de suministro y comercio segmentadas, evidencia el surgimiento al alza de ciertos actores beneficiados por el nearshoring y las fragilidades de otras economías con sesgo tradicionalmente importador, así como la realidad de aquellos países emergentes con vulnerabilidades estructurales latentes, amplificando con ello la brecha y abriendo la puerta a una senda de depreciación emergente cada vez más selectiva.

Estás en Inicio » Actualidad » Blog » Qué esperar de los emergentes en 2024