Por Úrsula García Giménez, socia de finReg 360; Ana Benítez Lanza, asociada principal de finReg 360; e Irene Fernández de Buján Diez-Canseco, asociada senior de finReg 360.

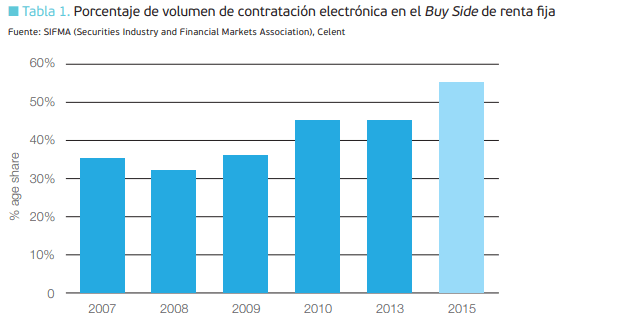

El mercado de renta fija ha sufrido una gran evolución en los últimos años (tabla 1). El modelo de trading tradicional, que se basaba fundamentalmente en la negociación bilateral por voz, ha ido dando paso a un mayor volumen de contratación electrónica debido tanto a los avances tecnológicos en el sector financiero, que han impulsado la transición hacia la contratación electrónica, como a la presión regulatoria. En este sentido, la MiFID II, con sus nuevos requisitos de transparencia, acelerará esta transformación de la estructura de mercado.

Además, la necesidad de ser capaz de trazar todas las fases de la contratación y de cumplir las obligaciones de transparencia de precios tanto pre como post negociación, que la MiFID II aplica no únicamente a la negociación en mercados, sino también a la bilateral OTC, dificultan la operativa por voz y suponen un incentivo adicional a la negociación electrónica e incluso a realizar la operativa directamente en centros de negociación, ya que en ese caso son dichos centros los que deberán cumplir con las obligaciones de transparencia.

Estas obligaciones de transparencia resultan de aplicación, en primer lugar, con carácter previo a la contratación, dado que la norma exige hacer transparentes volúmenes y cotizaciones de valores de renta fija antes de su ejecución, en determinadas circunstancias y con exenciones en función de la liquidez de los activos. También los clientes recibirán información sobre costes y gastos estimados antes de la contratación.

Por otro lado, en el momento de la contratación se incrementan también las obligaciones de información sobre costes y gastos de las operaciones, así como la necesidad de justificar la mejor ejecución de las órdenes de los clientes. Por último, en la post contratación, deberá hacerse pública la información sobre el precio de las operaciones ejecutadas.

En los siguientes apartados se detallan estas obligaciones.

Información sobre costes y gastos

La MiFID II hace hincapié en la obligación de las entidades de proporcionar a los clientes información suficiente sobre los costes y gastos de los instrumentos financieros que contraten y los servicios que se les presten, tanto de forma previa (debiéndose dar costes reales o estimaciones) como en la confirmación en D+1 de la operación cerrada y en el informe anual de costes y gastos.

Para el mercado de renta fija, este es, sin duda, uno de los cambios más significativos de la MiFID II, puesto que la obligación de informar no se limita a los costes y gastos explícitos, como por ejemplo las comisiones de intermediación en bolsa, sino que también se extiende a los costes implícitos (márgenes o mark-ups) en la operación, que son las comisiones habituales en el mercado de renta fija en el que, al contrario de lo que sucede con la renta variable, las comisiones explícitas son mucho menos habituales y es común el cobro de comisiones con un margen en el precio de compra o venta al cliente.

Estos costes implícitos en el precio —según ha indicado la ESMA— deben expresarse como la diferencia entre el precio de la posición para la entidad (fair value) y el precio final para el cliente. Aquel precio no ha de ser necesariamente el precio de adquisición del instrumento, si la entidad lo tiene en su balance, pues habrá tenido que ajustarlo por las fluctuaciones del valor de mercado antes de ofrecérselo a un cliente. Por ello, las variaciones de precio deberán tenerse en cuenta para el cálculo del fair value, que se entenderá como el valor de mercado del instrumento financiero en el momento de la operación con el cliente.

Adicionalmente, y por separado, se informará a los clientes de los incentivos cobrados o pagados por los terceros de acuerdo con las obligaciones de información en el caso de incentivos permitidos. Por tanto, con todas estas nuevas obligaciones, los inversores conocerán explícitamente cuánto están pagando y a quién, cuando compran o venden uno u otro producto, puesto que se explicitarán todas las comisiones repercutidas al cliente, y los incentivos pagados y recibidos por la entidad financiera comercializando el producto.

Mejor ejecución

La mejor ejecución en la MiFID pretende que las entidades que prestan servicios de inversión adopten medidas suficientes para obtener el mejor resultado posible para sus clientes cuando ejecutan sus órdenes o las transmiten a un tercero para su ejecución.

Una de las principales novedades en la MiFID II es la exigencia de que, en el caso de que la operación se realice OTC, como suele ocurrir con la operativa de renta fi ja, se compruebe la equidad (fairness) del precio propuesto al cliente, para lo que deberá compararse con el precio de productos equivalentes. En el mundo de la renta fi ja, esto supone la obligación para las entidades de recopilar los datos de mercado que han utilizado para la estimación del precio propuesto al cliente y, en la medida de lo posible, se procura comparar dichos precios con otros de productos similares disponibles en el mercado.

Otra de las novedades de la MiFID II en el ámbito de la mejor ejecución consiste en la publicación que tendrán que realizar las entidades anualmente. Esta publicación incluye, respecto de cada tipología de instrumento financiero, información acerca de los cinco principales centros de ejecución de órdenes de clientes, en términos de volúmenes de negociación y de número de operaciones durante el año anterior. Las entidades que transmitan órdenes a un tercero para su ejecución también publicarán la

información anual sobre las cinco principales entidades a las que transmiten las órdenes de los clientes. Adicionalmente, se exige la publicación de información sobre la calidad de las ejecuciones durante el año precedente.

Por último, es importante que las entidades cuenten con los registros y la documentación necesaria para cada una de las operaciones, con el objetivo de poder evidenciar el proceso de contratación y el cumplimiento de la mejor ejecución respecto de las órdenes de los clientes.

Obligaciones de transparencia posnegociación

Para vigilar y controlar con eficacia las actividades de los centros de negociación y de las ESI en el ámbito OTC, y con el fin de reforzar la información disponible sobre la conclusión de operaciones, tanto en mercados como en bilaterales OTC, los centros de negociación y las ESI deben publicar el volumen, el precio y la hora en la que se hayan concluido las operaciones ejecutadas sobre instrumentos financieros negociados en un centro de negociación.

Esta información se hace pública por un Agente de Publicación Autorizado (APA), figura a la que nos referiremos más adelante, en el plazo de 15 minutos en el caso de operaciones de renta fija (5 minutos a partir de 2021), lo cual permite que cualquiera pueda ser conocedor de los detalles de la operación que se ha llevado a cabo de manera casi inmediata a la conclusión de la operación.

Existen determinadas excepciones que deberán ser autorizadas por la autoridad competente, de acuerdo con el tamaño de la orden y la liquidez del activo. En estos casos, se permite a las entidades y centros de negociación hacer pública la información en un plazo más amplio que el antes mencionado de 15 minutos.

Información postcontractual a los clientes

La MiFID II introduce novedades en lo que respecta a la información poscontractual que las entidades prestadoras de servicios de inversión han de facilitar a sus clientes tras la realización de servicios de inversión o auxiliares. Dichas obligaciones son de aplicación tanto a clientes minoristas como a profesionales y, en determinados supuestos, también se exige facilitar información a las contrapartes elegibles (si bien es posible celebrar acuerdos para limitar el contenido y la frecuencia de la información).

Destacan entre estas obligaciones la necesidad de informar a los clientes de las pérdidas en gestión de carteras, siempre que el valor global de la cartera gestionada experimente una reducción del 10 % (y, posteriormente, en múltiplos del 10 %), y a los clientes minoristas de las pérdidas en instrumentos apalancados bajo custodia (por ejemplo, un contrato por diferencias), y en operaciones que impliquen pasivos contingentes (esto es, que la operación suponga un compromiso real o potencial superior al coste de adquisición del instrumento fi nanciero) cuando el valor inicial del instrumento se deprecie en un 10 % (y, posteriormente, en múltiplos del 10 %).

Estás en Inicio » Actualidad » IEB » Nuevas obligaciones en la contratación de renta fija