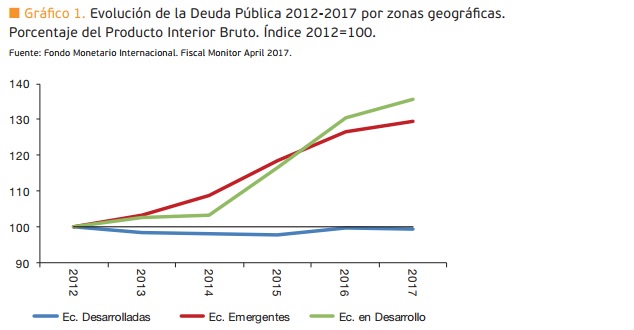

En los últimos años la ratio de Deuda Pública sobre PIB a nivel mundial ha vivido una notable expansión. Sin embargo, ha habido cambios importantes en lo relativo a su composición por zonas geográficas, con un fuerte empuje por parte de aquélla originada en países en vías de desarrollo o emergentes y una relativa estabilización en el caso de la de los países desarrollados (Gráfico 1). Esta tendencia se ha mantenido en los últimos cinco años y se ha acelerado desde 2014.

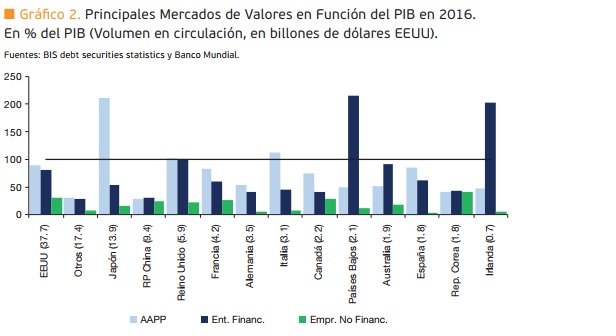

A pesar de esta tendencia reciente, el peso de las emisiones de valores realizadas por emisores radicados en economías en vías de desarrollo o de países emergentes es reducido, siendo aquéllos establecidos en países desarrollados los que concentran la mayor parte del volumen en circulación. En la actualidad los EEUU suponen un 32,7% del volumen global en circulación, seguido de lejos por los seis principales mercados de la zona del Euro (15,4%) y de Japón (13,9%). Dentro de este contexto, en el caso de la zona del Euro destaca el escaso peso de la renta fija corporativa, donde, en promedio, su volumen en circulación en relación al PIB, excluida Francia, no supera el 0,4% del PIB, frente a un 5,8% en el caso de los EEUU y del 0,7% del PIB de Japón.

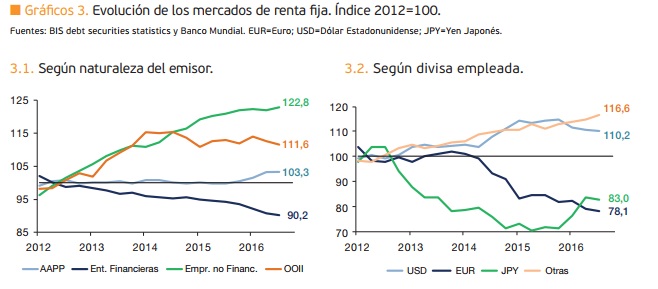

Dentro de las tendencias más recientes resulta destacable la ganancia de peso relativo de los mercados de renta fija emitida por empresas no fi nancieras y una estabilización por parte de las administraciones públicas. En lo referente a la divisa elegida por los emisores destaca la ganancia de peso relativa del Dólar Estadounidense y una pérdida del Euro y del Yen.

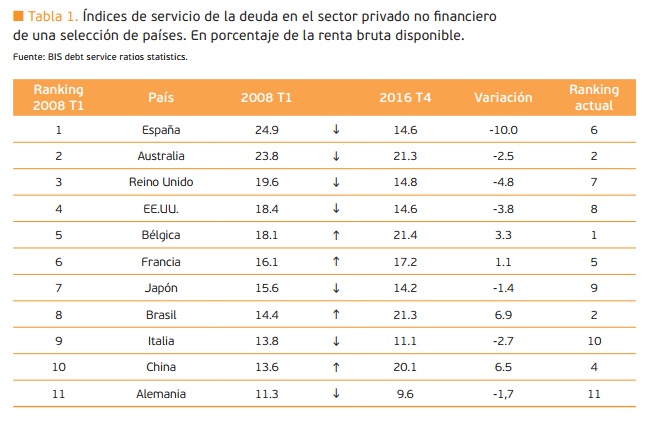

Estas tendencias vienen dominadas por varios condicionantes, que se añaden a la tradicional preponderancia del crédito bancario en Europa frente a otras fuentes alternativas de fi nanciación corporativa. En primer lugar, numerosas economías desarrolladas partían de un elevado nivel de apalancamiento del sector privado a comienzos de la crisis fi nanciera que daba lugar a un elevado servicio de la deuda (Tabla 1). Este hecho imprime la necesidad de reducción y recomposición de balances, lo que ha sido una de las principales cortapisas para el desarrollo de los mercados de renta fija privada en la zona del Euro.

En segundo lugar, destaca el efecto de las políticas monetarias no convencionales sobre los precios relativos de la renta fija corporativa y pública. Si bien el efecto inicial de los programas de compra de activos fue una ampliación de los diferenciales de crédito entre la renta fija corporativa y la pública, las expectativas de progresiva normalización están haciendo que el efecto del ciclo económico vuelva a dominar sobre los precios de la deuda corporativa, pero también que aumente la heterogeneidad sectorial y por país.

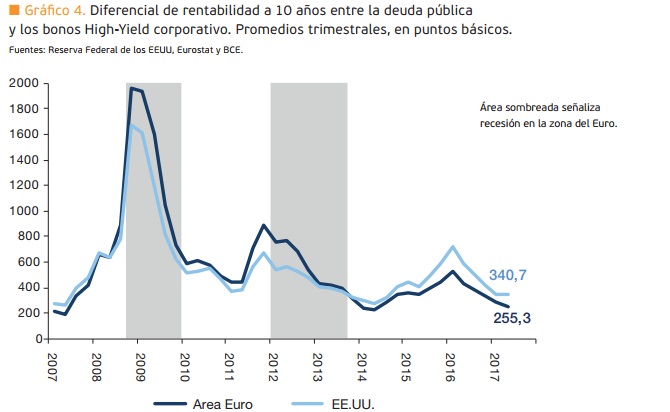

Tanto la mejoría en las métricas de servicio de la deuda como las expectativas de normalización de la política monetaria han contribuido a reiniciar la actividad emisora de renta fija corporativa y a comprimir los diferenciales frente a la deuda soberana hasta niveles históricamente bajos, aunque ligeramente superiores a los observados entre los años 2004 y 2006. Ello se hace especialmente patente en el caso de la renta fija High-Yield estadounidense y en la zona del Euro.

El contexto europeo de la renta fija corporativa: hacia un mercado de capitales único

La reactivación de la actividad emisora de renta fija corporativa en la zona del Euro coincide con un contexto de atenuación de la de los emisores soberanos; ya a comienzos de 2017 el volumen de emisión neta por parte de empresas no financieras es prácticamente idéntico al del sector público.

Esta tendencia reciente resulta más relevante en Francia y Alemania (Gráficos 4.1 y 4.2), si bien, en el caso de España, se observa una notable aceleración en la emisión neta por parte de las empresas no financieras desde 2016.

El relativamente reducido papel de la financiación mediante valores y el mayor recurso a la financiación bancaria en el caso de las empresas no financieras en la Unión Europea es tema común de numerosos artículos académicos. Por lo general, dichos artículos coinciden en señalar la falta de canalización del ahorro hacia el tejido empresarial por medio de la renta fija en el caso de la zona del Euro en particular, y de Europa en general, siendo deseable un reequilibrio de las fuentes de financiación desde la financiación bancaria hacia las acciones y la renta fija.

Por ello, en diciembre de 2012, el presidente del Consejo Europeo elaboró una hoja de ruta con plazos concretos para lograr un auténtico mercado de capitales único en la UEM que se materializó en el denominado “Plan de acción para la creación de un mercado de capitales” que debe contribuir a una progresiva desintermediación bancaria.

Este Plan de Acción se centra en cinco principales ejes de actuación:

- Facilitación de la financiación mediante mercados de capitales, especialmente para pequeñas y medianas

empresas. - Incrementar la inversión e instrumentos a disposición de inversores minoristas e institucionales.

- Supresión de obstáculos transfronterizos y desarrollo de los mercados de capitales.

- Garantizar un entorno normativo adecuado para las inversiones a largo plazo.

- Apoyándose sobre la Unión Bancaria, reforzar la capacidad de préstamo de los bancos.

Esta prioridad de política financiera deriva de la necesidad en Europa de reducir el apalancamiento financiero y la dependencia del sistema bancario. En la actualidad es necesario un aumento de la competencia y una diversificación de las fuentes de financiación que permitan financiar proyectos más innovadores y de mayor perfil de riesgo, que por lo general, no encajan en la política de préstamo de entidades bancarias. Tras este paso Europa será cada vez más resistente ante crisis bancarias internacionales.

Dado el contexto actual de reactivación económica, la paulatina reducción de los déficits públicos en la zona del Euro y el menor apalancamiento financiero de los agentes privados, estas iniciativas contribuirán a un mayor desarrollo de la renta fija corporativa y a una financiación más equilibrada y transparente de los proyectos empresariales.

Estás en Inicio » Actualidad » Blog » La evolución de la deuda pública internacional y su impacto en la renta fija corporativa