Por Roberto Ruiz Scholtes, Director de Estrategia de UBS España.

La economía mundial vive el primer episodio de reaceleración sincronizada desde 2011, el PIB crece algo por encima de su declinante potencial y el fantasma de la deflación se ha desvanecido. Se dan por tanto las condiciones que esperaban los bancos centrales para ir normalizando sus políticas monetarias. Tras haber desplegado un arsenal de medidas no convencionales inimaginable antes de la Gran Recesión, se van definiendo unas “estrategias de salida” que probablemente se caracterizarán por su prudencia y plazo prolongado de implementación, por seguir una secuencia más o menos explícita y por tener como meta unos tipos de interés nominales y reales muy por debajo de ciclos anteriores.

Reserva Federal: Experimento inédito de reducción del balance

Con EE.UU. en una fase mucho más avanzada del ciclo que el resto del mundo desarrollado, la FED se enfrenta al reto de tratar de normalizar su política monetaria no sólo en términos de precios (tipos de interés) sino también de cantidades (reduciendo su inmenso balance), con una elevada incertidumbre sobre cuáles serán los efectos potenciales de un ajuste conjunto y cuál es la secuencia más apropiada.

Ahora que la economía de EE.UU. ha entrado en una dinámica más sólida ha retomado la normalización de sus tipos con alzas en diciembre y marzo. UBS espera que la FED vaya espaciando los movimientos, con 4 o 5 alzas de ahora al final de 2018. Por un lado, el objetivo de inflación (medida por el Core PCE, no por el IPC general) no se instalará por encima del 2% hasta el año que viene y ya ha dejado claro que se trata de un “objetivo simétrico”, por lo que no se inmutará si pasa un tiempo algo por encima de ese nivel. Pero lo más importante es que, a pesar de estar EE.UU. cerca del pleno empleo, las presiones salariales son moderadas ya que la globalización y las innovaciones tecnológicas hacen que los recursos productivos ya no estén constreñidos al ámbito nacional y que sea mucho más improbable una espiral inflacionista. Dicho en terminología económica, la Curva de Philips se ha aplanado con carácter estructural.

Pero aún más relevante que el ritmo de subidas de tipos es dónde está la meta en este ciclo. La menor elasticidad de los salarios al desempleo y la enorme deuda acumulada en todo el mundo hacen que ahora sean necesarias menos subidas de tipos para lograr el enfriamiento económico deseado. Este cambio de paradigma de la política monetaria queda patente en las proyecciones de los propios miembros del FOMC y en estudios académicos y de las distintas reservas regionales: el tipo de interés real natural (r*) ha caído estructuralmente y posiblemente no pase del 1%. En consecuencia, la FED no prevé pasar del 3% cuando complete el ciclo de subidas en 2019.

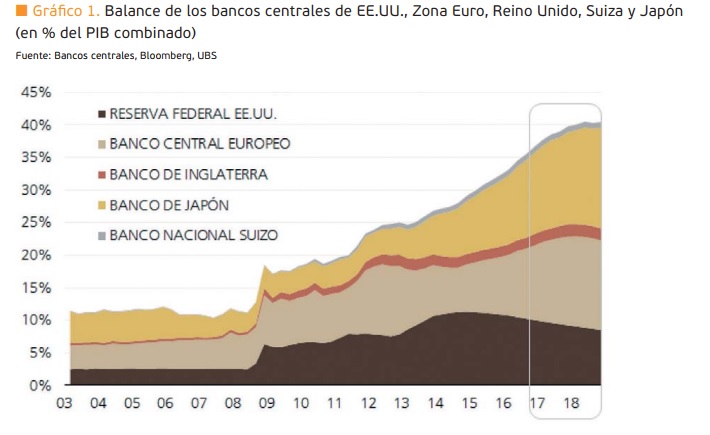

La atención en los próximos meses va a girar hacia el intento de la FED de normalizar también su balance de unos 4 billones de USD, de los que cerca de 2 billones son excesos de reservas en bonos del Tesoro y titulizaciones hipotecarias (MBS). Habiendo anticipado que afrontaría el reto en cuanto hubiera progresado en las subidas de tipos, prevemos un anuncio antes de fi nal de año y que comience en enero de 2018 con una reducción gradual del porcentaje de la reinversión de los vencimientos y cupones (ahora en el 100%), que podría priorizar la salida de los MBS respecto a los bonos del Tesoro.

Esta reducción endurecerá las condiciones financieras por el alza de los tipos a largo plazo que amplificará el efecto de las subidas de los tipos monetarios. Por esta razón, esperamos que la FED solo menguará su balance de forma “pasiva” sin que llegue a vender ningún bono. A ese ritmo, el exceso de reservas solo sería eliminado en un plazo de unos 5 años, y eso en el improbable escenario de que no se produzca ningún bache en el ciclo en este lustro. Siendo realistas, bastará que su tipo oficial se acerque al 3% para hacer que la actividad económica global desfallezca antes y lo más probable es que no logre normalizar el tamaño de su balance en una década.

BCE: Tratando de seguir los pasos de La FED

El propio banco central no vislumbra aún que la infl ación general se estabilice cerca del 2% en su horizonte de previsiones, pero ya trabaja en su “estrategia de salida”. Tras reducir desde abril sus compras mensuales de 80 a 60 millardos de euros, la esperada reducción del riesgo político tras la elección presidencial en Francia dará vía libre para marcar el camino.

Esperamos una secuencia que tratará de replicar la exitosa estrategia de la FED. Ya en junio o julio podría eliminar de su comunicado la opción de “tipos aún más bajos”, preparando el terreno para el anuncio – quizás el 7 de septiembre– de la reducción progresiva de las compras de bonos a partir de enero de 2018 hasta finalizarlas a mediados de ese año. El menor exceso de liquidez del Eurosistema irá elevando los Euribor durante 2018, aunque el BCE no esté subiendo sus tipos oficiales. La siguiente señal podría ser la elevación del tipo de depósito del actual para devolver la simetría del corredor de los tres tipos de referencia. A partir de allí, quizás a final de 2018 si la economía sigue fuerte o más tarde si ha desfallecido, comenzaría la subida de los tipos oficiales.

El cambio de paradigma en el tipo real natural también aplica al BCE, posiblemente incluso debajo del 0%. En consecuencia, estimamos que el tipo nominal máximo que el BCE podría alcanzar este ciclo estaría en el 1,0%-1,5%, no antes de finales de 2019. Y esto si el ciclo global ha aguantado hasta entonces con el lastre de tipos más altos en EE.UU y la ralentización de China. Siguiendo los pasos de la FED, si aún estuviera a tiempo, comenzaría entonces la reducción del tamaño con la reinversión parcial de vencimientos y cupones. Pero con tal retardo que podría tener que pisar el freno mucho antes de que los tipos monetarios sean sustancialmente positivos y sin apenas haber reducido un balance con un enorme riesgo en deuda periférica y corporativa.

Reino Unido: en modo “ Risk Management”

El Banco de Inglaterra (BoE) se enfrenta a una situación aún más atípica que sus colegas de EE.UU. y la Zona Euro por el Brexit. En un país con pleno empleo, pero con gran incertidumbre respecto al esquema futuro de relaciones con la UE y el resto del mundo, tendrá que gestionar un dilema multidimensional: una inflación que supera su objetivo, una probable desaceleración cíclica y estructural, un déficit de balanza de pagos más difícil financiar, una divisa infravalorada y un descenso del tipo de interés de equilibrio.

La secuencia de normalización es por tanto muy incierta y es probable que el BoE opte por un enfoque táctico, con idas y venidas en las medidas expansivas y restrictivas. No parece que, a corto plazo, se lance a más recortes de tipos o a más compras, pero tampoco se adivinan movimientos en sentido contrario. En cualquier caso, también parece que acabará el ciclo con un tipo de referencia muy bajo y con un balance que apenas habrá podido reducir.

Conclusión: una normalización lenta y parcial

La Fed anunciará en unos meses su estrategia para reducir su balance. El BCE acaba de arrancar su secuencia –probablemente parecida– de normalización de su política monetaria mientras que, por circunstancias distintas, BoE y BoJ prolongarán sus políticas expansivas. En cualquier caso, los pasos de los bancos centrales serán lentos y prudentes, haciendo mucho énfasis en el “manejo de expectativas” y muy dependientes de las condiciones cíclicas, lo que posiblemente lleve a pausas en el proceso.

Lo más destacable, sin embargo, de estas “estrategias de salida” es que los tipos de intervención máximos de este ciclo serán muy inferiores (UBS estima que 2,5%-3,0% en EE.UU. y 1,0%-1,5% en la Zona Euro), lo que implica la persistencia de tipos reales negativos. Además, es probable que el ciclo desfallezca antes de que les dé tiempo a reducir sustancialmente el tamaño de sus balances.

Estás en Inicio » Actualidad » Blog » ¿Cuál es el futuro de las políticas monetarias de EE.UU., Zona Euro y Reino Unido?