Artículo de Carlos Fernández, profesor del Master in International Management.

Vaya panorama nos ha tocado presenciar. Estudiamos en la escuela de valor, aprendemos a reconocer la forma en la que un inversor inteligente debe tomar posiciones a largo plazo en una compañía, comprendemos el margen de seguridad y porqué evitar el trading de sardinas… Y resulta que, al final, un grupo de empresas con unos múltiplos de pink sheet son los reyes del mambo de la bolsa mundial. ¿Cómo hemos llegado a esto?

Hoy, la bolsa americana concentra en cinco empresas el 20% de su capitalización bursátil. Esas empresas son conocidas como las FAAMG o las GAFAM: Facebook, Amazon, Apple, Microsoft y Google. Se trata de las cinco compañías de mayor capitalización también en el MSCI World. Todas ellas son compañías tecnológicas.

La última vez que el mercado americano tuvo una concentración tan elevada de su capitalización total en las mayores cinco cotizadas fue en el año 2000, y allí estaba ya Microsoft. El famoso final del primer trimestre de ese año, cuando se pinchó la burbuja tecnológica, las cinco compañías más capitalizadas pesaban un 22% del índice. No podemos decir, por tanto, que estamos en máximos de concentración, aún hay margen. Además, cualquier cifra pasada no es más que un sesgo de anclaje en nuestro cerebro, ¿no es así?

Para que los agoreros no se animen demasiado, la concentración del mercado de valores no tiene porqué predecir un crash. En el verano del 2008, antes de la mayor crisis financiera hasta la fecha, el peso de las cinco mayores compañías bursátiles sobre el total de la capitalización de la bolsa americana no llegaba al 12%.

Sin embargo, en el mes del fin de la burbuja tecnológica y, a pesar del proceso de exuberancia irracional y animal spirits que tantas veces ha comentado el profesor Shiller, la cantidad de empresas tecnológicas que copaban el top 5 o el top 10 de la bolsa americana no era tan fuerte como lo es hoy. Todavía existían otras industrias, otros sectores interesantes para los inversores.

Microsoft, la única comparable que tenemos con ese top 5 de hace ya 20 años, cotizaba a unos múltiplos mareantes en diciembre de 1999, con una valoración en términos de PER alrededor de 73 veces y casi 14 veces su valor en libros. A cierre de 2019, veinte años después, cotiza sólo a 27 veces beneficios y sigue a un precio valor en libros de 13.

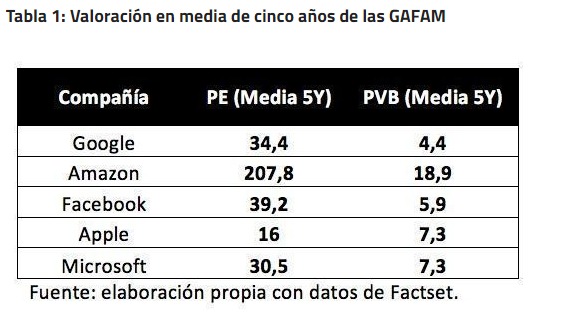

Y es que no estamos hablando de una locura pasajera, sino de un período continuado de cinco años donde las medias de valoración de estas compañías son las expresadas en la tabla 1. A lo mejor es que la desaparición del concepto del valor temporal del dinero hace necesaria una revisión de lo que significa el valor y el margen de seguridad en una inversión con riesgo. Con razón los inversores prudentes no paran de quejarse del efecto distorsionador de los bancos centrales en la formación de los precios y los riesgos percibidos en los mercados de activos.

Tribuna publicada en Funds People.

Estás en Inicio » Actualidad » Blog » Concentración de la bolsa americana en las FAANG: ¿nos predice un nuevo crash?