Por Jesús Hernando Sarria, coordinador del anuario IEB-Axesor 2018; y Javier López Bernardo, analista senior de crédito en BrighGate Capital.

En esta sección trataremos de las políticas monetarias de los bancos centrales durante los últimos años. Dada la magnitud de dichas políticas por la situación extraordinaria que representó la crisis financiera global, las acciones de los bancos centrales se han convertido en una de las mayores fuentes de demanda de activos refugio, complicando aún más el panorama y las dinámicas de oferta y demanda de los activos refugio. Adicionalmente, como veremos, y al margen de su impacto en el mercado de activos refugio, las políticas monetarias han podido crear efectos adicionales no deseados, como bajos niveles de volatilidad o mayores niveles de deuda a nivel mundial.

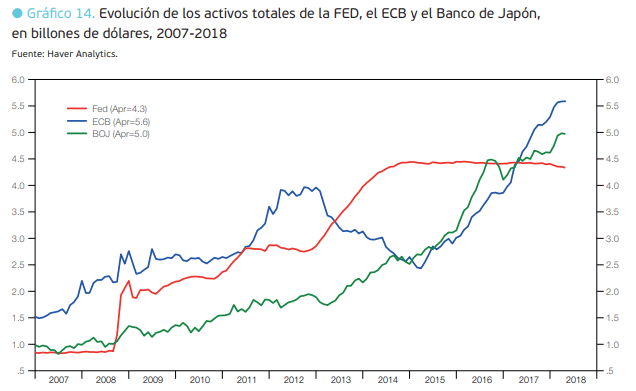

Las drásticas medidas tomadas por los bancos centrales como consecuencia de la crisis económica pueden apreciarse en el Gráfico 14, que muestra la evolución del balance de la Reserva Federal, el Banco Central Europeo y el Banco de Japón durante la última década, y cómo pasaron de tener de manera conjunta activos por valor de 3 billones de dólares en el año 2007 a más de 15 billones en 2018, un esfuerzo no solo enorme en términos absolutos sino como proporción del PIB también, sin parangón en la historia moderna:

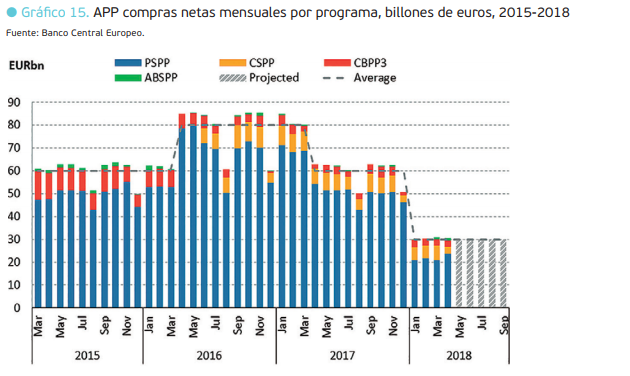

Desde el 2014, momento en que la FED anunció el fin de su programa de expansión cuantitativa, su balance se ha mantenido constante en torno a los 4,5 billones de dólares, cantidad que se reducirá en los próximos años dado el anuncio de reducción de su balance. En la eurozona, las actuaciones del BCE se pueden describir en cuatro apartados principales en materia de políticas no convencionales: las operaciones de mercado abierto para refinanciaciones a muy corto plazo, MROs (Main Refinancing Operations), las operaciones de inyección de liquidez a tres años, LTROs (LongerTerm Refinancing Operation), las operaciones para reforzar las operaciones de financiación de más largo plazo, TLTROs (The targeted longer-term refinancing operations) y, con el fin de complementar estos instrumentos, un programa ampliado de compra de activos, el APP (Expanded Asset Purchase Programme), donde se incluyen todos los programas de compra de valores del sector privado y del público para hacer frente a los riesgos de un potencial período de baja inflación que se pudiese extender en el tiempo.

Respecto a este programa, el pasado 26 de octubre de 2017, el Consejo de Gobierno del BCE decidió reducir las compras netas (tapering) de 60.000 millones de euros a 30.000 millones desde enero de 2018 hasta finales de septiembre de 2018. Sin embargo, el Consejo de Gobierno del BCE reiteró que el Eurosistema continuará reinvirtiendo los pagos de principal de los valores adquiridos en el marco del programa de compra de activos a medida que vayan venciendo durante un período prolongado una vez finalizadas sus compras netas de activos y, en todo caso, durante el tiempo que sea necesario.

En la actualidad, estas medidas han apoyado considerablemente a la recuperación económica de la zona euro y a la estabilidad del sistema financiero. Tomando como referencia los datos de la última reunión de política monetaria del pasado 8 de marzo de 2018, el Consejo de Gobierno del BCE afirmó que el ritmo de expansión de la economía mundial fue mucho más fuerte en la segunda mitad de 2017, impulsando las exportaciones de la zona euro, lo que ha llevado a un crecimiento trimestral del PIB en la zona euro del 0,6% para el cuarto trimestre de 2017, manteniendo un crecimiento generalizado en la mayoría de los países miembros. Aunque desde el 2013 ha habido otros factores probablemente más decisivos (como la caída de más de 60 dólares en el precio del petróleo o la depreciación del euro frente al dólar) en la recuperación de la eurozona que la política monetaria del BCE y el “whatever it takes” de Mario Draghi, no cabe duda de que la política monetaria no ha presentado obstáculos al crecimiento y si cabe, lo único que puede achacarse es que tales medidas no se tomasen año antes, como hizo Estados Unidos en su caso.

Por otro lado, las políticas expansivas aplicadas hasta la fecha pueden estar ayudando a generar potenciales vulnerabilidades en cuanto a estabilidad financiera se refiere. De acuerdo al Fondo Monetario Internacional (2017, pp. 17–37), los principales efectos no deseados de las políticas expansivas son los siguientes:

Compresión de las rentabilidades de los activos y sus volatilidades: ya lo hemos comentado anteriormente de manera extensa. Dicha compresión no solo viene dada por las políticas de los bancos centrales, sino por las dinámicas ya explicadas de oferta y demanda que afectan a los activos refugio, y que van más allá de la sola influencia de las políticas monetarias.

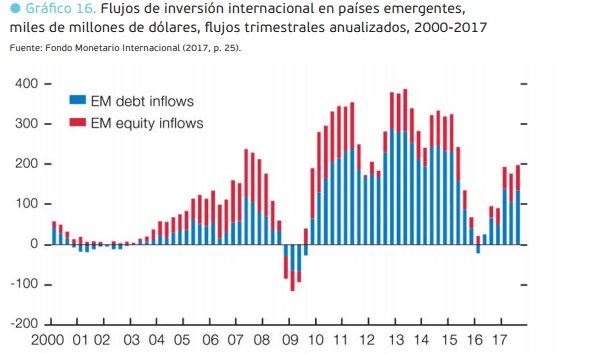

Inestabilidad en las cuentas de capital de las economías emergentes: como consecuencia del anterior punto, la búsqueda de rentabilidad en las economías desarrolladas ha provocado que las economías emergentes se hayan visto beneficiadas por la captación de flujos de capital, mejorando en muchos casos su posición de reservas internacionales y obteniendo una mayor diversificación en sus fuentes de financiación, como un mayor acceso a los mercados internacionales de bonos. Como se puede ver en el Gráfico 19, tras dos años de sequía de flujos internacionales por la caída en el precio de las materias primas, los flujos durante el 2017 han vuelto a ser sólidos, especialmente en países como Colombia, Méjico, Sudáfrica y Turquía:

Sin embargo, la facilidad de financiación se traslada a mayores volúmenes de deuda que, a la larga, serán una carga cuando el ciclo de las economías desarrolladas, y las políticas expansivas de los bancos centrales, reviertan a la media (Pettis, 2001). El Gráfico 17 muestra la evolución.

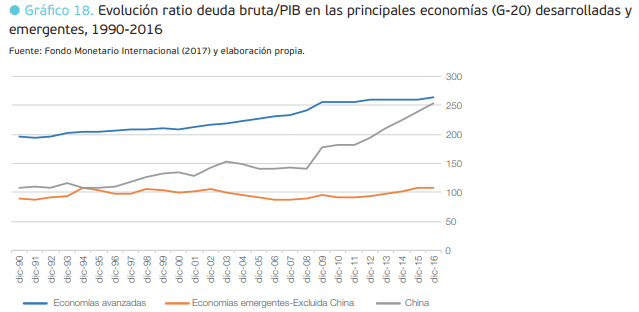

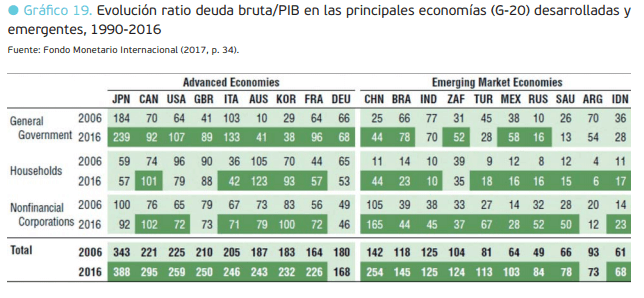

Mayores niveles de deuda a nivel global: y finalmente, los mayores niveles de deuda no solo se localizan en las economías emergentes que han utilizado los bajos tipos para obtener financiación, sino también en las economías del G20, que han tenido que hacer frente a los problemas derivados de la crisis financiera global. Aunque alrededor del 80% del apalancamiento incremental desde el 2016 proviene del sector corporativo chino y de la deuda federal estadounidense (International Monetary Fund, 2017, p. 32), el incremento ha sido generalizado, como puede verse en el Gráfico 18, en donde los niveles de deuda en 2016 alcanzaban el 235% del PIB para las economías del G20:

Un análisis más detallado como el del Gráfico 19 nos muestra que, sin embargo, los balances del sector privado (con la excepción de China y del boom inmobiliario canadiense) han sido reparados en gran parte, estando en condiciones similares a la situación previa a la crisis financiera. Son los gobiernos los que han asumido esta deuda a través de políticas procíclicas de demanda efectiva, creando al mismo tiempo activos refugio y sustituyendo en parte a los emitidos por el sector privado que perdieron valor durante la crisis. Aunque como hemos mencionado el grado de apalancamiento es elevado y muchos de estos emisores podrían verse afectados en un hipotético escenario de subida de tipos, creemos que las dinámicas durante los últimos años han sido favorables para la estabilidad del sistema financiero, y que de continuar esta tendencia deberíamos ver reducciones adicionales en el apalancamiento del sector privado – y, eventualmente, en el público.

Estás en Inicio » Actualidad » Bancos centrales y efectos colaterales de las políticas monetarias recientes