Como consecuencia de una de las más graves crisis de deuda del siglo pasado, en 2011, Portugal se vio obligado a aceptar un duro ajuste impuesto por la Troika (UE, BCE y FMI) para obtener acceso a un paquete de ayuda de 78.000 millones de euros (una suma equivalente a casi el 40% de su PIB). La receta ha ido en la línea de las aplicadas en este tipo de situaciones: fuerte reducción del gasto público y aumento de los impuestos directos e indirectos. Las consecuencias iniciales para la economía han sido las esperadas: una fuerte contracción del PIB, una tasa de desempleo que aumenta a niveles sin precedentes en la historia del país del 16.2% en 2013 y fuertes restricciones financieras a empresas y particulares.

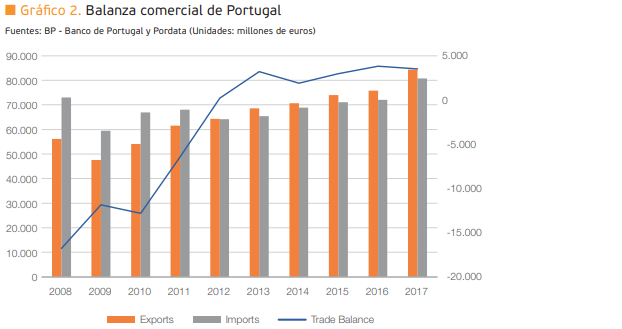

El objetivo era reducir el déficit público y llevar la deuda pública a niveles más sostenibles, que permitieran al país recuperar su credibilidad ante los mercados financieros internacionales. Los recientes resultados del PIB apuntan a que estos objetivos se han alcanzado, ya que Portugal ha pasado de tener un déficit comercial del 9,4% en 2008 a un superávit del 1,8% en 2017 (ambas cifras expresadas como porcentaje del PIB).

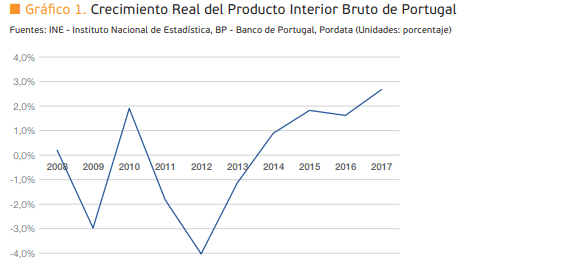

En 2017 el crecimiento del PIB alcanzó un inesperado 2,7%, superior al 2,6% previsto por el FMI y otros organismos económicos internacionales.

En nuestra opinión, tres factores principales contribuyeron a este excelente resultado:

Un entorno económico internacional bueno, especialmente en la eurozona, principal destino de las exportaciones portuguesas, que permitió un excelente comportamiento del mercado de exportaciones portugués. Este crecimiento del PIB de la Eurozona, del 2,5% en el 2017, no solo contribuyó a un aumento de las exportaciones portuguesas, sino que, combinado con una demanda interior todavía débil, permitió revertir el déficit de la balanza comercial que parecía condenado a mantener una situación crónica de desequilibrio. En 2017, la balanza comercial registró un superávit de 3,5 mil millones de euros, en comparación con el déficit de 16,8 mil millones de euros registrado 10 años antes.

Otro factor importante que contribuye al buen momento de la economía portuguesa es el auge de la industria del turismo, que no ha dejado de sorprender por el enorme tirón de los últimos años. Aunque todavía hay un enorme potencial de crecimiento, el turismo es actualmente el motor del crecimiento económico, gracias a que fi nalmente el país ha sido “redescubierto”, convirtiéndose en un destino turístico de moda entre otros países europeos y siendo Francia la fuente más importante de turistas. En 2017 los ingresos provenientes del turismo alcanzaron los 15,1 mil millones de euros; 4 veces más que hace 10 años. En la actualidad, el turismo es el sector económico más dinámico en Portugal, atrayendo grandes flujos de inversión extranjera en el sector inmobiliario, no solo el hotelero, sino también el de segundas residencias.

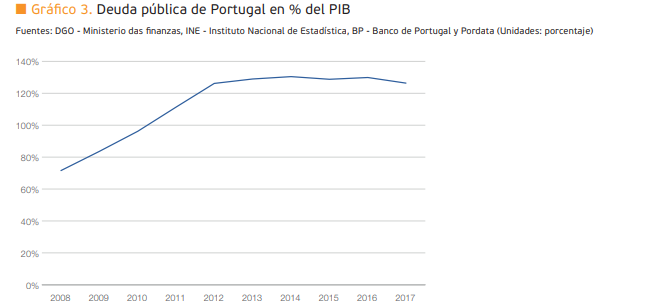

Por último, aunque no por ello menos importante, se debe mencionar que, a pesar de ser inmensamente impopulares, los ajustes impuestos por la Troika tuvieron un impacto positivo en las finanzas públicas, no solo en la reducción del déficit, sino también en el nivel absoluto de deuda pública, que tocó un máximo de 130.6% del PIB en 2014. Aunque Portugal todavía registra una de las deudas públicas más altas de la eurozona (alrededor del 126% del PIB en 2017), ésta parece estar bajo control y los inversores internacionales confían en su sostenibilidad a medio y largo plazo. En resumen, analizados los datos económicos recientes, la economía portuguesa parece estar embarcada hacia un futuro más saludable, aunque todavía queda por ver si puede mantener la tendencia de reducción de deuda/PIB a niveles más cercanos al 100%, que los economistas consideran la “línea roja” que no se debe sobrepasar. Asimismo, destacar que un análisis de otros factores que podrían impactar en la economía revela riesgos importantes que podrían afectar significativamente a las estrategias de financiación de las empresas.

Desde un punto de vista político, estamos ante una situación en la que el PS (partido de centro izquierda) gobierna con el apoyo en el parlamento de 2 partidos de extrema izquierda, el Partido Comunista y el Bloco de Esquerda. Pese a que este escenario “exótico” no fue anticipado por la mayoría de los agentes políticos y muchos pensaron que estaba condenado a fracasar al cabo de algunos meses, lo cierto es que la coalición ha demostrado resiliencia y, en la actualidad, todo el mundo cree que resistirá hasta el final de la legislatura. Sin embargo, esta coalición presenta algunos riesgos, ya que obliga al Gobierno a implementar algunas medidas populistas para contentar a los partidos de extrema izquierda, restringiendo su capacidad de desarrollar con los partidos más moderados importantes acuerdos estructurales que serían necesarios para asegurar el mantenimiento de las tendencias positivas de la economía. En Portugal, como en otros países europeos, existe un peligro de radicalización del panorama político que puede tener consecuencias desastrosas para la economía.

El último panorama económico (Dic/17) ofrecido por el Banco Central de Portugal (BdP) revela que la deuda pública aumentó un 3,8%, y la deuda privada un 3,7%, lo que muchos interpretan como consecuencia de medidas populistas (como el aumento de los salarios de los funcionarios) necesarias para complacer a los aliados que apoyan al gobierno en el Parlamento. La economía va bien, pero todo sigue igual en términos estructurales, alegan algunos.

En su última declaración relativa a la evaluación del programa de ajuste portugués, Christine Lagarde, presidenta del FMI, anunció con optimismo que la “economía portuguesa es más fuerte”. Sin embargo, también advirtió sobre la carga de la deuda externa y la alta dependencia del turismo como principales riesgos para la economía portuguesa.

De hecho, Portugal sigue siendo uno de los países europeos donde las empresas y el estado se hallan más endeudados, lo que provoca una dependencia muy fuerte de las políticas del BCE. Debido a que la política del BCE se rige principalmente por criterios de inflación, y a pesar de que este indicador ha estado registrando los valores más bajos jamás vistos, un potencial aumento de la inflación en países del norte, concretamente en Alemania, puede cambiar rápidamente el actual statu quo de tasas de interés históricamente bajas y aumentar el coste público de la deuda. Pensamos que el hecho de no haber realizado reformas de calado en estos años puede afectar negativamente a Portugal en un escenario de repunte de la inflación.

En lo que se refiere a la financiación de las empresas, es importante destacar que el mercado de deuda portugués se halla todavía muy concentrado en el sistema bancario, como es el caso en mayor o menor medida de la mayoría de los otros países del sur de Europa.

Es importante no olvidar que la coyuntura económica puede cambiar muy rápidamente. Las economías periféricas como Portugal siempre sufren más cuando las burbujas estallan. En Portugal, las potenciales condiciones adversas tienen efectos aún más difíciles, ya que el sistema bancario y la economía en su conjunto son más sensibles a posibles crisis bancarias.

En conclusión, teniendo en cuenta el buen momento de la economía portuguesa y el acceso a financiación a tipos históricamente reducidos, pensamos que es un buen momento para invertir en Portugal, aunque entendiendo el perfil de los riesgos a los que está expuesto y sin olvidar que los ciclos económicos pueden cambiar de forma abrupta y sin preaviso. En este contexto cambiante, es importante para las empresas definir y adoptar estrategias claras para diversificar las fuentes de financiación, explorar los mercados financieros de deuda, especialmente con perfiles de vencimiento a largo plazo, y no confiar exclusivamente en la financiación bancaria.

Estás en Inicio » Actualidad » Economía » Luces y sombras de la economía portuguesa