Por Jesús Hernando Sarria, departamento de Investigación del IEB; y Javier López Bernardo, analista senior de crédito en BrightGate Capital.

Los activos refugio no sólo cumplen una función en los sistemas financieros modernos: como instrumentos de deuda son también el resultado de la posición fiscal de los países que los emiten. No es de extrañar, por tanto, que la literatura no haya alcanzado un consenso ni sobre su definición ni sobre qué activos deben ser considerados “refugio”. Por ejemplo, para Caballero et al. (2017, p. 29), un activo refugio es “simplemente un instrumento de deuda que se espera que mantendrá su valor en eventos sistémicos adversos.”

Para Barclays (2013, p. 17), “la definición precisa de activo refugio puede variar dependiendo del contexto, pero asumiremos que es razonable esperar de dichos activos baja probabilidad de impago, elevada liquidez y bajo riesgo de tipo de cambio.” Finalmente, para Gorton (2016), estudioso reconocido por su análisis de las causas de los pánicos bancarios y las crisis financieras en Estados Unidos durante los últimos dos siglos, un activo refugio “se valora (casi siempre) a valor facial sin un análisis prolongado y costoso de obtener. Es decir, aquel en el que por diseño no hay beneficio de producir información (privada) sobre su valor […] con lo que los agentes no tienen que temer a efectos de selección adversa a la hora de comprar y vender dichos activos.” En otras palabras, un activo refugio es un activo que se puede valorar a la par fácilmente sin necesidad de “hacer demasiadas preguntas” (no questions asked, NQA).

La escasez de activos refugio que han tenido históricamente la mayoría de los sistemas financieros (y no solo el actual) se debe a que la creación de activos con dichos atributos, deuda que se pueda valorar a la par con NQA, no es sencilla. Fundamentalmente, los activos refugio se pueden crear solamente de dos formas (Gorton, 2016, p. 8): respaldar dicha deuda con colateral suficiente o con el poder del gobierno para recaudar impuestos. Una manera de entender la evolución histórica de los sistemas financieros occidentales desde el Renacimiento es conceptualizar dicha evolución como una búsqueda de activos refugio adicionales, y cómo lo que se ha considerado seguro en un momento de la historia no lo ha sido en otro. Hasta el siglo XVII aproximadamente, momento en que el Parlamento británico empezó a tener mayores prerrogativas que el monarca en las cuestiones de tasación y honorabilidad de la deuda, la propia deuda gubernamental de los Estados europeos sufría impagos frecuentes y no había mecanismos (más allá de la propia palabra del monarca, usualmente efímera) para asegurar la recuperación del principal.

Desde entonces, y exceptuando episodios contados (particularmente las dos Guerras Mundiales), la deuda soberana de las democracias occidentales avanzadas ha sido considerada refugio (y se ha comportado como tal) en momentos de estrés financiero, mientras que la deuda que ha creado el sector privado con el fin de “complementar” la gubernamental ha estado sujeta a continuos episodios de pánico e inestabilidad – desde los pánicos financieros desencadenados por las letras de cambio comerciales en el siglo XVIII en Gran Bretaña, pasando por los depósitos sin garantía gubernamental de la banca estadounidense durante todo el siglo XIX hasta, más recientemente, las titulizaciones hipotecarias de supuestamente “máxima calidad crediticia” del mercado estadounidense durante la pasada década. Esta pequeña panorámica histórica ofrece dos lecciones: que el problema de la deuda privada respecto a la gubernamental es que proporcionar un colateral adecuado es un proceso costoso y poco económico a gran escala y que la creación de activos refugio es un proceso contingente a las instituciones sociales de un momento determinado.

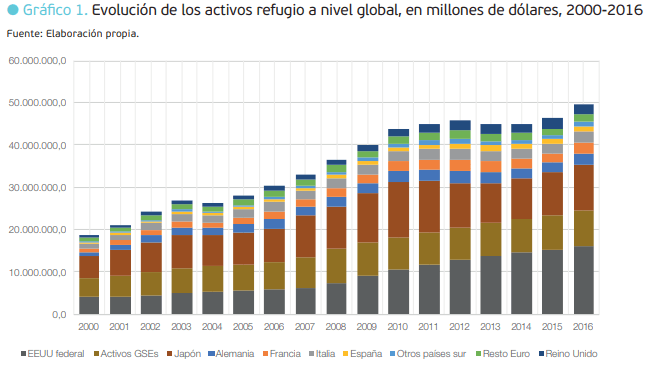

Dada la dificultad de una definición común, diversos autores han considerado para sus propósitos de análisis diversos universos de activos refugio. Para el análisis que sigue, utilizaremos el universo que considera Barclays (2013, pp. 17–18): deuda gubernamental estadounidense, deuda directa y títulos colateralizados emitidos por las agencias estatales estadounidenses (principalmente Fannie Mae y Freddie Mac) y deuda emitida por los grandes estados europeos (Alemania, Francia, España e Italia). Adicionalmente, incluiremos la deuda gubernamental japonesa, la deuda británica y la deuda emitida por otros gobiernos europeos pertenecientes a la zona euro no incluidos en el estudio de Barclays. Nuestro propósito es ilustrar el argumento de la literatura anteriormente citada (Caballero, 2006, 2010) de que la provisión a nivel mundial de los activos de máxima calidad crediticia fue insuficiente en los años previos a la crisis hipotecaria estadounidense. El Gráfico 1 muestra la evolución de nuestro universo de activos considerados refugio desde el 2000:

Como se puede apreciar, nuestro universo de activos refugio aumentó de veinte billones de dólares en el año 2000 a casi cincuenta en el año 2016, lo que representa una tasa de crecimiento compuesta anualizada de aproximadamente el 6%. Desde el principio de los años 2000 hasta los años de la crisis, los activos garantizados por la empresas público-privadas (government-sponsored enterprises, GSEs) en EEUU representaban aproximadamente la misma cantidad que la deuda federal, que tras superávits gubernamentales durante la administración Clinton y rápido crecimiento económico había reducido no solo su importancia relativa respecto al PIB sino también su magnitud absoluta. Sin embargo, después de la crisis, la deuda federal ha crecido rápidamente como consecuencia de unas políticas anticíclicas agresivas durante la administración Obama mientras que la deuda colateralizada de las GSEs se ha mantenido relativamente estable, no sólo como resultado de un mercado inmobiliario con menor necesidad de financiación sino también por el limbo jurídico (conservatorship) en el que se encuentran dichas instituciones actualmente. (Baker, 2018)

Respecto a la zona euro, la deuda gubernamental (con la excepción de Italia, que empezó la década ya con niveles altos de deuda gubernamental) se mantuvo en niveles de bajos hasta el estallido de la crisis, creciendo al igual que en EEUU de manera rápida a pesar de (algunos dirían gracias a) las políticas de austeridad llevadas a cabo en los países de la periferia desde el 2011. La excepción es Alemania, que gracias a un euro débil y un crecimiento de salarios muy por debajo de la media de la eurozona en los últimos quince años, ha podido exportar el exceso de ahorros a sus socios comerciales y reducir como consecuencia el peso de su deuda gubernamental.

El caso de Alemania es quizás el que ejemplifique mejor el delicado balance entre la adecuada provisión de activos refugio para el funcionamiento del sistema financiero internacional y la solvencia del emisor de dicha deuda, algo a lo que muchos observadores han calificado como una versión moderna del dilema de Triffin (Smaghi, 2011). Robert Triffin enunció en la década de los 60 que el sistema patrón dólar-oro de Bretton Woods imperante por aquel entonces, en el que el dólar era convertible en oro en una cantidad fija y además tenía un tipo de cambio fijo (ajustable) con el resto de la monedas, era insostenible a la larga, ya que la cantidad de dólares, al ser la moneda utilizada en las transacciones internacionales, crecería muy por encima de la cantidad necesaria para asegurar la convertibilidad en oro: si los Estados Unidos rechazaban proporcionar dólares al resto de países, el comercio mundial se estancaría y la economía mundial quedaría sumida en una espiral deflacionista (y reminiscente a las condiciones económicas que se vivieron bajo el patrón oro de entreguerras), mientras que si accedían a proporcionar dólares de manera ilimitada, la confianza que había depositada en la convertibilidad del dólar en oro se desvanecería y como tal la confianza en el dólar como divisa internacional (Triffin, 1960).

En este sentido, Alemania puede ser considerado un ejemplo en versión moderna de las consecuencias de falta de una “adecuada provisión” de pasivos al resto del mundo, teniendo consecuencias deflacionarias, primero en el resto de Europa y, desde el inicio de la crisis (cuando el resto de países de la zona Euro han empezado a generar superávits en las balanzas de pagos, siguiendo el ejemplo alemán de deflación salarial), en el resto del mundo. Aunque la opinión mayoritaria hasta ahora ha sido favorable con Alemania por su “ejemplar” conducta fiscal, las anteriores disquisiciones muestran que la conducta alemana puede haber sido perjudicial en materia de estabilidad financiera, justamente cuando más necesidad ha tenido la economía mundial de una provisión sostenida de activos refugio.

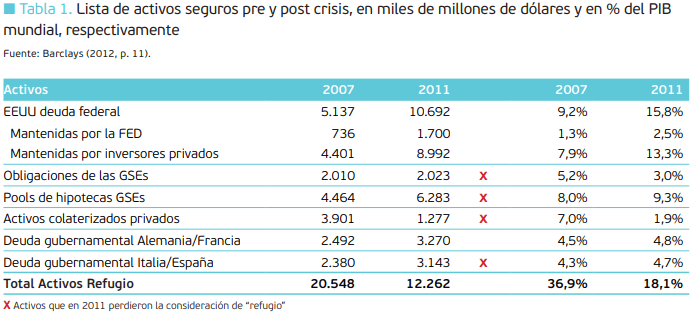

Como explica Barclays (2013), la necesidad de activos refugio se vio acentuada tras la crisis financiera, ya que muchos activos, tales como las obligaciones de las GSEs, los activos colateralizados privados, o la deuda periférica europea, perdieron la categoría de refugio, como se puede ver en la Tabla 1:

Como es bien conocido, la arquitectura de la zona Euro consiste en una moneda única pero cada Estado es responsable, dentro de unos límites fijados por el Tratado de Maastricht, de su propia política fiscal. Dicha dicotomía entre la esfera monetaria y fiscal, considerado el “pecado original” de la zona euro (Krugman, 2011) y vislumbrado por algunos economistas mucho antes de que incluso el Euro se pusiese en marcha (Godley, 1992), puso en peligro a la zona euro durante los años 2008-2013 durante la crisis de deuda soberana. Dicha situación ha dado pie a retomar el debate de avanzar hacia una política fiscal común para consolidar el proceso de integración de la zona euro y, lo que es más importante para el propósito de este artículo, para diseñar alternativas que permitan que la deuda de algunos de los países miembros no pierda la condición de refugio en momentos de estrés financiero.

Como hemos mencionado antes y como señalan Gelpern y Gerding (2016), la regulación y el marco institucional juega un papel fundamental en la provisión de activos refugio, ya que la regulación, (i) puede hacer que ciertos activos tengan un riesgo menor (estableciendo, por ejemplo, prioridades de repago), (ii) puede etiquetar los activos como seguros, haciendo que los participantes pierdan los incentivos a descubrir sus atributos de riesgo y (iii) puede garantizar la seguridad de los activos cuando son importantes para el sistema financiero en su conjunto. Como mencionaremos en las conclusiones, ha habido ya varias propuestas destinadas a fortalecer el marco institucional para la emisión de una deuda conjunta europea (Eurobonos), pero creemos que aún queda un largo camino por recorrer a este respecto.

Volviendo al panorama global, el Gráfico 1 muestra la evolución de los activos refugio, pero no dice nada de la demanda. ¿Fue la demanda en los años anteriores a la crisis muy superior a la oferta? Aunque la demanda es más difícil de cuantificar que la oferta dados los numerosos actores que intervienen en la demanda de activos refugio, podemos señalar dos fuentes de demanda que han tenido un impacto importante:

Países emergentes y productores de petróleo: la fuente de demanda más importante. La lógica es simple: dado que el crecimiento de los países emergentes ha sido superior al de los países desarrollados, la acumulación de reservas internacionales de los primeros ha venido creciendo a tasas superiores a la emisión de deuda gubernamental de los segundos. A principios del 2000, las reservas internacionales de los países emergentes (excluyendo los países exportadores de petróleo) eran inferiores a un billón de dólares, mientras que en el año 2008 ascendieron a tres billones de dólares. (International Monetary Fund, 2015, p. 14) El incremento del precio del barril de Brent desde los 20 dólares a principios de la década hasta los 140 dólares en el momento más álgido de la burbuja en 2007 exacerbó la acumulación de reservas de los países exportadores de petróleo: Arabia Saudita y Rusia, cuya cuota de producción mundial osciló entre un 15%-25%, pasaron en menos de una década a tener un billón de dólares de reservas adicionales (International Monetary Fund, 2015, p. 14), sin tener en cuenta la acumulación de reservas adicionales por otros países exportadores como Kuwait, Irak e Irán.

Dado que nuestro universo de activos refugio creció en 12 billones de dólares entre 2000 y 2007, el “crecimiento a dos velocidades” de la economía global fue la mayor fuente adicional de demanda de activos refugio. Los países emergentes han seguido acumulando reservas después de la crisis a gran velocidad hasta el 2015 aproximadamente. Desde entonces, las caídas en el precio del crudo y (dada su importancia en el volumen total de reservas en los países emergentes) el objetivo de China de defender su tipo de cambio han mantenido las reservas internacionales aproximadamente constantes.

Razones regulatorias: el trato regulatorio favorable a los bancos para mantener deuda gubernamental, a través de requisitos de capital (a través de ponderaciones de riesgo cero) y liquidez más laxos, ha propiciado que la demanda de activos refugio haya sido elevada las últimas décadas. La entrada en vigor de Basilea III y sus requisitos de liquidez (liquidity coverage ratio) puede elevar la demanda de activos refugio entre 2 y 4 billones de dólares adicionales (International Monetary Fund, 2012, p. 99). Finalmente, otras fuentes adicionales de demanda del sector financiero han provenido del crecimiento de los mercados de derivados y la necesidad de proporcionar garantías en las operaciones. Las corrientes regulatorias recientes han venido subrayando la necesidad de proporcionar garantías mayores para operaciones de derivados extrabursátiles o su transferencia a contrapartes centralizadas (International Monetary Fund, 2012, p. 96).

Estás en Inicio » Actualidad » Economía » Renta fija: ¿Qué entendemos por activos refugio?