El mundo del capital regulatorio para las entidades financieras está sufriendo una auténtica revolución con cambios tales como los futuros requerimientos de MREL (iniciales de Minimum Required Eligible Liabilities o Mínimo Requerido de Pasivos Elegibles), el impacto de la nueva normativa IFRS 9, las prioridades del BCE, los futuros test de estrés, las modificaciones a las normativas comunitarias propuestas por la Comisión Europea en noviembre de 2016 en materia de capital (CRR/CRD) o los posibles nuevos requerimientos de risk weighted assets (RWA) según Basilea IV. Todos estos cambios están teniendo y van a tener como consecuencia para las entidades financieras, entre otras, la necesidad de que emitan “más” y “distinto” capital.

En 2016, el Single Resolution Board (SRB) ha empezado a definir su posición en relación al MREL informando de manera preliminar sobre los requerimientos de capital que tendrán que afrontar todas las entidades en función de sus perfiles de riesgo ante una posible situación de resolución de la entidad. Con el mismo objetivo regulatorio que el MREL, a las entidades de importancia sistémica conocidas como G-SIBs, se les va a exigir una capacidad suficiente de absorber perdidas y de recapitalización en situaciones de resolución conocida como TLAC (total loss absorbing capacity) que posibilite con un alto grado de confianza implementar un proceso ordenado de resolución de la entidad minimizando su impacto en la estabilidad financiera, asegurando la continuidad de sus funciones críticas y evitando el impacto de los contribuyentes por las pérdidas.

En el gráfico 1 se ilustra cómo afectaría a un banco su entrada en resolución y la conversión de su MREL en capital para preservar su situación y facilitar su continuidad.

Si bien los requerimientos de TLAC solo afectan a las conocidas como G-SIBs (en la actualidad la única entidad española afectada es el Banco Santander), el MREL aplica a todas las entidades de la UE.

Los requerimientos de TLAC suponen que, a 1 de enero de 2019, las G-SIBs alcancen el 16% de sus RWAs (y el 18% para 2022) en emisiones que puedan ser consideradas como “absorbedoras de pérdidas”, entre las que se incluyen obviamente el capital CET1, el additional Tier 1, y la deuda subordinada Tier 2 o Tier 3, pero también una nueva clase de emisiones conocida como Second Ranking Senior Senior o Senior Non-Preferred.

Gráfico 1: Illustration of a bail-in and conversion for a bank where all its operations are preserved and continue to operate.

Una capacidad de absorber pérdidas del 18% habría sido suficiente para cubrir las pérdidas y recapitalización de la mayoría de las crisis padecidas por las entidades internacionales en los últimos años. En el gráfico se ilustran diez de los casos más recientes y tres asociados a la crisis bancaria japonesa. Únicamente en el caso de Fortis, el 18% habría sido insufi ciente.

Para cumplir con los criterios de elegibilidad como TLAC se exige la subordinación de estas emisiones. Esta subordinación se puede conseguir a través de distintas modalidades: estructural, como en el Reino Unido, (emitiendo deuda senior desde una entidad holding); contractual (por la que los tenedores de estas emisiones Second Ranking Senior Senior o Senior Non-Preferred contractualmente aceptan subordinarse a los acreedores senior y, por supuesto, a los depositantes y acreedores privilegiados como tenedores de cédulas hipotecarias); o estatutaria, en la que por ley se reconoce el estatus subordinado de los acreedores de Second Ranking Senior Senior o Senior Non-Preferred notes frente a los acreedores senior (preferred).

El 23 de noviembre de 2016, la Comisión Europea presentó sus modifi caciones a la Directiva BRDD (Bank Recovery and Resolution Directive) en relación al ranking en situación de insolvencia de los instrumentos de deuda (Senior Ranking Harmonisation Directive). La propuesta mantiene viva la clase de deuda senior si bien crea una nueva de “non-preferred senior debt” que en situación de resolución o insolvencia de la entidad se posiciona en la prelación de cobros por detrás de la deuda senior “unsecured” y de otros acreedores, pero delante del capital y otros instrumentos subordinados en línea con el marco promulgado en Francia en diciembre de 2016.

Esta propuesta requiere a los Estados Miembros la trasposición a derecho nacional de la Senior Ranking Harmonisation Directive para junio de 2017 y su aplicación para julio de 2017 aunque el momento de su implementación es algo incierto al depender de los diferentes procesos legislativos en los estados miembros.

El Banco Santander, por ejemplo, ha comenzado a emitir instrumentos elegibles como TLAC en anticipación de la aprobación definitiva de la legislación a través de la inclusión de cláusulas contractuales en los términos y condiciones de sus emisiones (modalidad de subordinación contractual) que reconocen tanto el estatus de senior second ranking (senior non-preferred) como el alineamiento a la futura legislación o la modificación o sustitución de estas emisiones para hacerlas compatibles con las exigencias futuras.

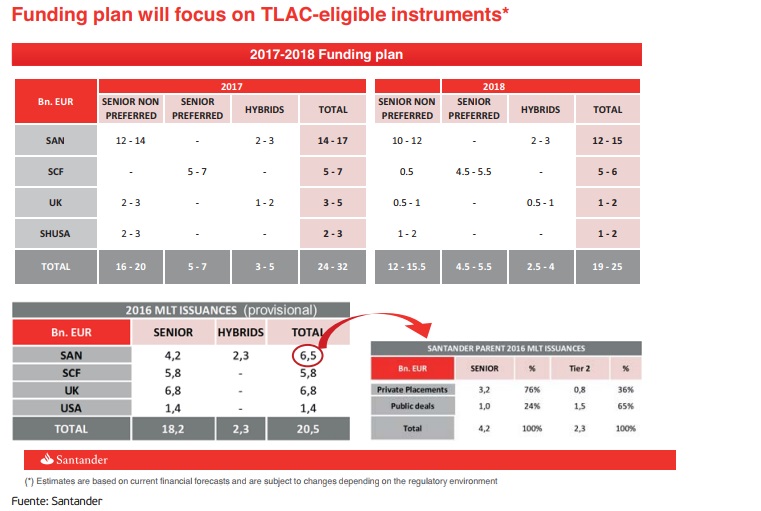

Esta estrategia de empezar a emitir antes de que el marco legal esté plenamente defi nido se entiende en el contexto de los volúmenes a los que la entidad (y sus filiales) tienen que hacer frente en estos dos años. Solo la matriz del grupo Santander, entre 2017 y 2018 tiene que emitir entre 22.000 y 26.000 millones de euros de senior non-preferred:

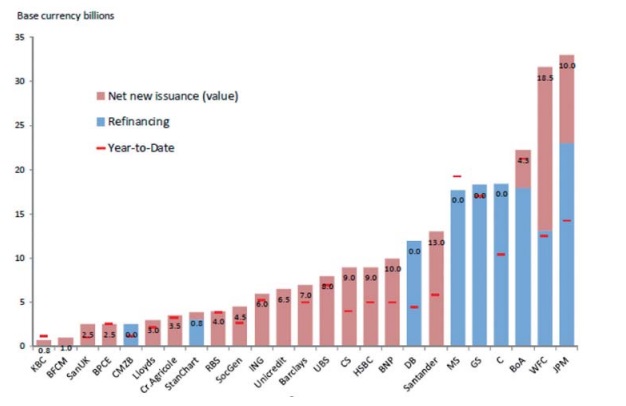

A 12 mayo de 2017, según las estimaciones del banco Mizuho y de la información facilitada por las propias entidades, las emisiones de TLAC/MREL en 2017 alcanzarán las siguientes magnitudes:

Estás en Inicio » Actualidad » Blog » El nacimiento de una nueva clase de emisiones: las ‘senior non-preferred’